什麼是直線折舊法?

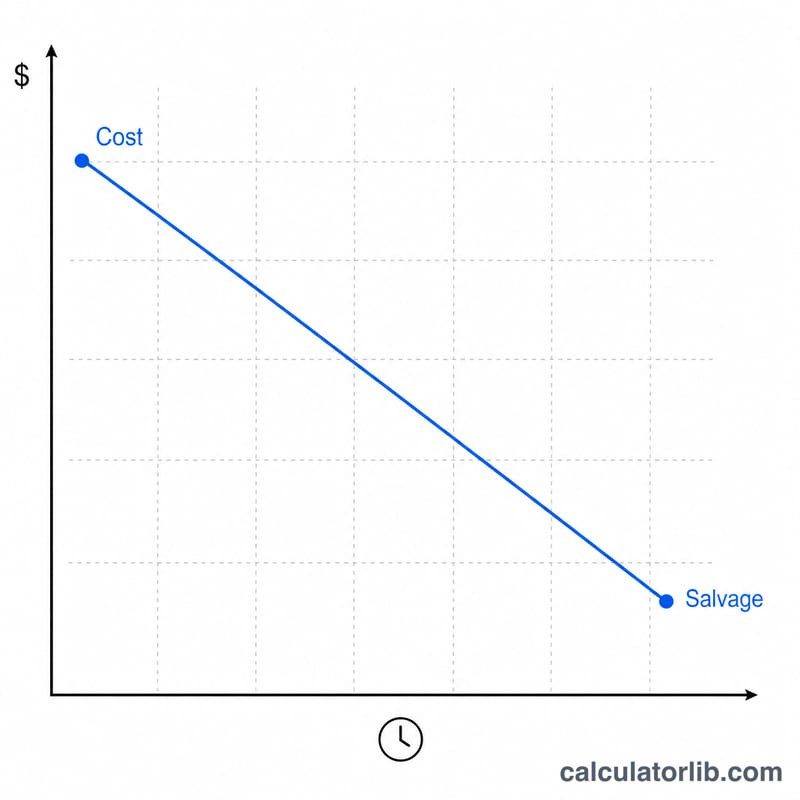

直線折舊法(Straight-Line)是把固定資產的成本,在其耐用年限內平均分攤的折舊方式,也是會計上最簡單、最常用的折舊方法。每年的折舊費用,等於折舊基礎(成本減去殘值)除以耐用年數,計算結果與 Microsoft Excel 的 =SLN(成本, 殘值, 年限) 函數完全一致。本計算機更進一步,會將第一個(以及最後一個)會計年度按比例攤提,讓明細表精準反映資產實際開始使用的時間點。

計算機怎麼用

輸入資產成本、預估殘值,以及以「年」為單位的耐用年限。接著選擇資產開始使用(投入服務)的月份與年份,再設定貴公司會計(稅務)年度的起始月份。然後挑選折舊慣例 — 整月(full-month)、月中(mid-month)、季中(mid-quarter)或半年(half-year)— 以決定投入使用當期要攤提多少折舊。開啟「四捨五入至整數金額」可取得整數金額;選擇「完整明細表」則可看到逐年的折舊費用、累計折舊與期末帳面價值。

公式說明

每年折舊金額為 (成本 − 殘值)/ 耐用年限,每月金額即再除以 12。由於資產很少剛好在會計年度初開始使用,第一年只會攤提其中一部分:第一年使用月數 ÷ 12。未攤提完的剩餘部分會延伸到額外的最後一年,確保累計總額永遠等於 成本 − 殘值。不同慣例會調整投入使用當期的攤提比例:月中慣例只算半個月;季中慣例將資產視為在該季中點投入使用;半年慣例則一律在第一年攤提六個月。

$$\text{Annual Depreciation} = \dfrac{\text{Cost} - \text{Salvage}}{\text{Useful Life}}$$$$D_{annual} = \dfrac{C - S}{L}$$$$D_{first} = D_{annual} \times \dfrac{m_{first}}{12}$$

實際範例

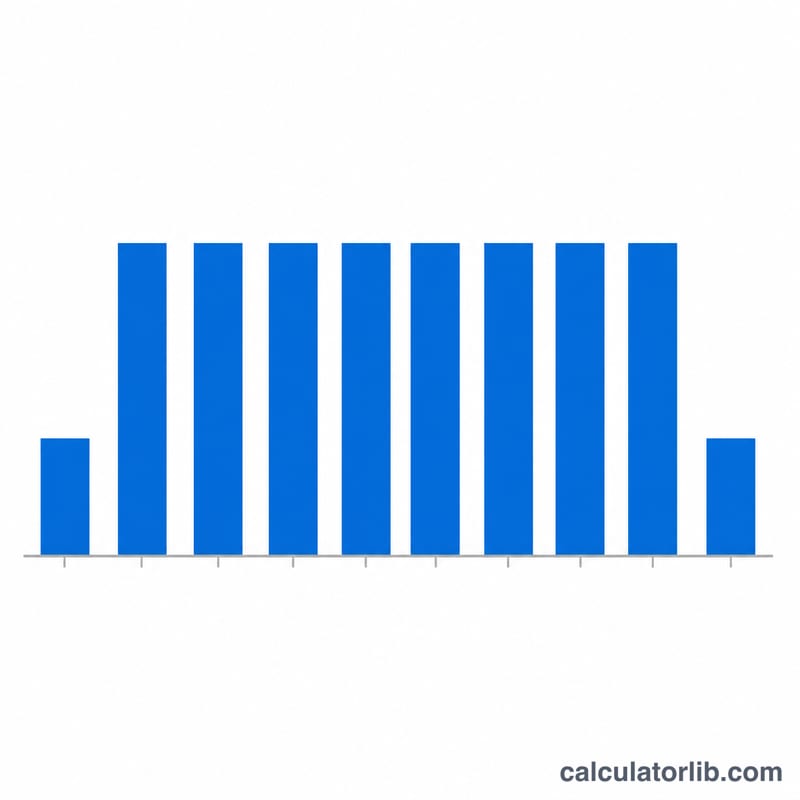

成本 $10,000、殘值 $1,000、耐用年限 5 年,於 2020 年 3 月投入使用,會計年度為 1 月至 12 月,採整月慣例。折舊基礎 = $9,000;每年折舊 = \(\$9{,}000 / 5 = \) $1,800;每月 = $150。3 月為會計年度第 3 個月,因此 2020 年攤提 \(13 - 3 = 10\) 個月:\(\$150 \times 10 = \) $1,500。2021 至 2024 年每年各攤提 $1,800,最後延伸的 2025 年攤提剩餘的 $300。所有費用合計恰為 $9,000,期末帳面價值為 $1,000(即殘值)。

常見問題

為什麼明細表會多出一年? 因為第一年只攤提一部分,未用完的比例會順延到額外的一個會計年度,讓資產完整折舊到殘值為止。

如果殘值高於成本怎麼辦? 折舊基礎不會是負數,所以折舊設為零,帳面價值維持在原始成本。

帳面價值會不會低於殘值? 不會。最後一年會吸收所有四捨五入的尾差,使累計折舊恰好等於成本減殘值,期末帳面價值正好等於殘值。