什麼是直線折舊?

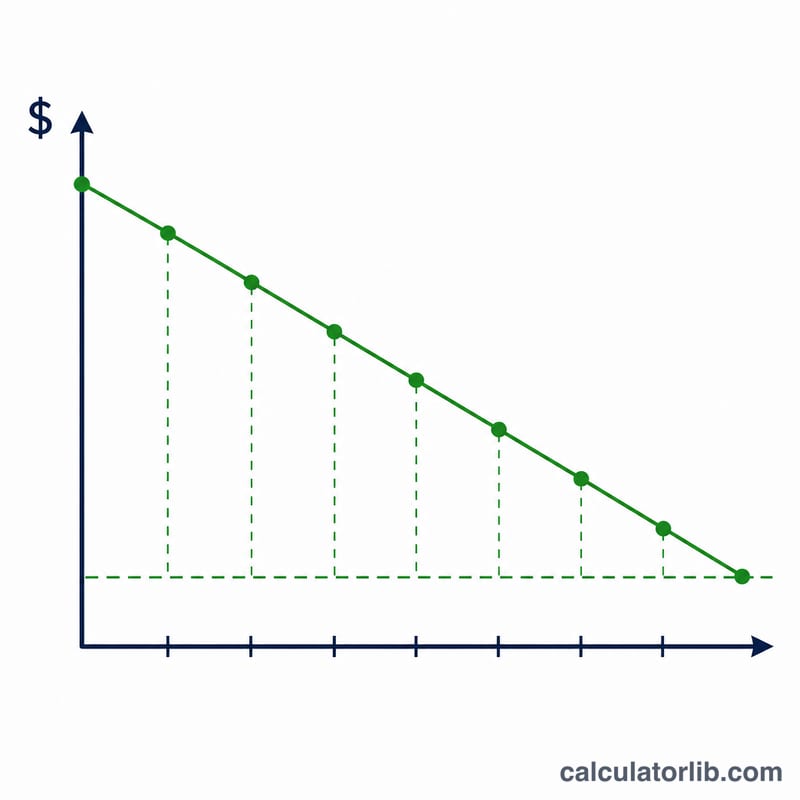

直線折舊(Straight Line Depreciation)是最簡單、也是企業最常採用的折舊方法,重點在於把固定資產的成本平均分攤到整個耐用年限。你不需要在購入當年就把全部金額一次列為費用,而是每一個會計期間都認列相同的金額。這樣做能讓費用與實際受益的期間相對應,財務報表上的獲利狀況也會更貼近實際。

計算器怎麼用

只要輸入三個數字即可:資產成本(取得資產並讓它能正常使用所支付的總金額)、殘值(預估在耐用年限結束時的轉售或報廢價值),以及以年為單位的耐用年限。計算器會立刻算出每年的折舊費用、可折舊基礎、每月折舊金額,以及年度折舊率。

公式說明

核心公式如下:

$$\text{每年折舊} = \dfrac{\text{成本} - \text{殘值}}{\text{耐用年限}}$$

其中(成本 − 殘值)就是所謂的可折舊基礎,也就是整個使用期間內會被攤提掉的總金額。把它除以年數,每一年認列的金額都完全相同,所以折舊費用畫成圖形時會呈一條直線。至於折舊率,就是用 100% 除以耐用年限。

實際範例

假設一家公司花 $10,000 購入一台機器,預計使用 5 年後以 $1,000 賣出。可折舊基礎為 \(\$10{,}000 - \$1{,}000 = \$9{,}000\),再除以 5 年,每年折舊費用為 \(\$1{,}800\),換算成每月即 \(\$150\)。折舊率則是 \(100\% \div 5 = 20\%\) 每年。

常見問題

殘值可以是 0 嗎?可以。如果你預估資產到期後沒有任何剩餘價值,輸入 0 即可,整筆成本都會被折舊。

這會考慮像美國 MACRS 那樣的稅務規定嗎?不會。本工具計算的是純粹的直線法(帳面)折舊。各國針對稅務申報的折舊制度(例如美國的 MACRS 加速折舊系統)採用的折舊率與慣例都不同;台灣的營利事業所得稅折舊規定也有各自的耐用年限表,實務上請以當地法規為準。

如果我的耐用年限是以「月」計算怎麼辦?可以先換算成年(例如 36 個月 = 3 年),或直接參考計算結果中提供的每月折舊金額。