सीधी रेखा मूल्यह्रास क्या है?

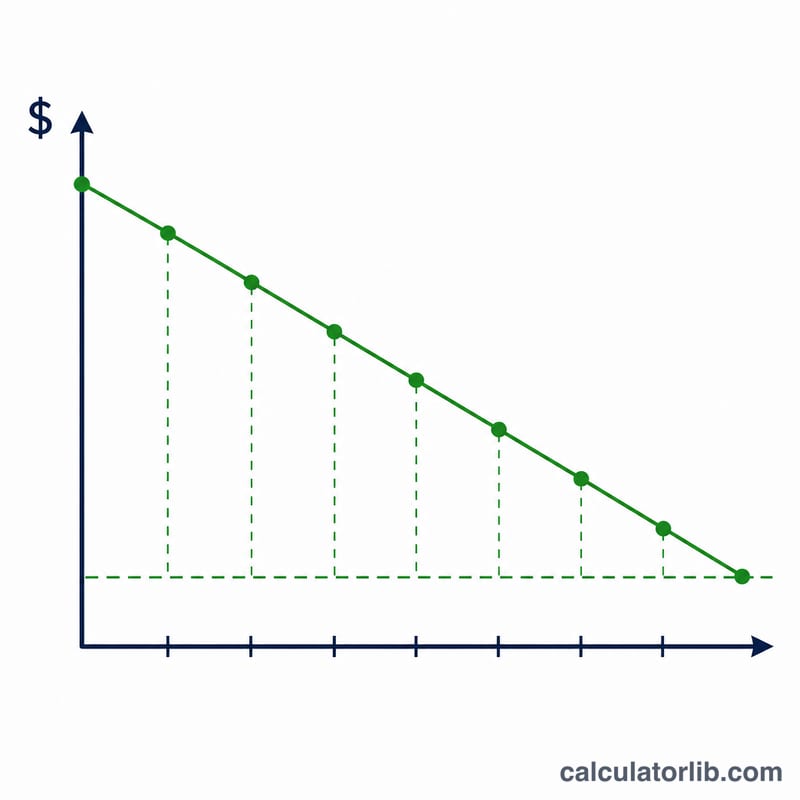

सीधी रेखा मूल्यह्रास (Straight Line Depreciation) किसी अचल परिसंपत्ति की लागत को उसके उपयोगी जीवन में समान रूप से बाँटने का सबसे सरल और सबसे प्रचलित तरीका है। जिस साल आप परिसंपत्ति खरीदते हैं, उसी साल पूरी खरीद कीमत को खर्च में दिखाने के बजाय, आप उसका बराबर-बराबर हिस्सा हर लेखा अवधि में बाँट देते हैं। इससे खर्च उन्हीं अवधियों के साथ जुड़ता है जिन्हें परिसंपत्ति के उपयोग का लाभ मिलता है, और लाभप्रदता की तस्वीर ज़्यादा साफ़ नज़र आती है।

इस कैलकुलेटर का उपयोग कैसे करें

तीन मान दर्ज करें: परिसंपत्ति लागत (परिसंपत्ति को खरीदने और उपयोग के लिए तैयार करने में लगी कुल राशि), अवशिष्ट मूल्य (जीवन के अंत में अनुमानित पुनर्विक्रय या कबाड़ मूल्य), और वर्षों में उपयोगी जीवन। कैलकुलेटर तुरंत वार्षिक मूल्यह्रास खर्च, मूल्यह्रास योग्य आधार, मासिक मूल्यह्रास और वार्षिक मूल्यह्रास दर दिखा देता है।

फ़ॉर्मूला समझें

मूल समीकरण इस प्रकार है:

$$\text{वार्षिक मूल्यह्रास} = \dfrac{\text{लागत} - \text{अवशिष्ट मूल्य}}{\text{उपयोगी जीवन}}$$

(लागत − अवशिष्ट मूल्य) को मूल्यह्रास योग्य आधार कहते हैं — यानी वह कुल राशि जो समय के साथ बट्टे खाते में डाली जाएगी। इसे वर्षों की संख्या से भाग देने पर हर साल बराबर खर्च मिलता है, इसीलिए खर्च का ग्राफ़ एक सीधी रेखा बनाता है। मूल्यह्रास दर बस 100% को उपयोगी जीवन से भाग देने पर मिलती है।

हल किया हुआ उदाहरण

मान लीजिए कोई कंपनी $10,000 में एक मशीन खरीदती है और 5 साल बाद उसे $1,000 में बेचने की उम्मीद रखती है। मूल्यह्रास योग्य आधार होगा \(\$10{,}000 - \$1{,}000 = \$9{,}000\)। इसे 5 वर्षों से भाग देने पर वार्षिक मूल्यह्रास खर्च $1,800, यानी $150 प्रति माह आता है। मूल्यह्रास दर होगी \(100\% \div 5 = 20\%\) प्रति वर्ष।

अक्सर पूछे जाने वाले सवाल

क्या अवशिष्ट मूल्य शून्य हो सकता है? हाँ। अगर आपको कोई अवशिष्ट मूल्य मिलने की उम्मीद नहीं है, तो 0 दर्ज करें और पूरी लागत का मूल्यह्रास हो जाएगा।

क्या इसमें MACRS जैसे कर नियम शामिल हैं? नहीं। यह टूल केवल शुद्ध सीधी रेखा (बही/बुक) मूल्यह्रास निकालता है। अमेरिका के MACRS जैसी कर-विशिष्ट अनुसूचियाँ अलग दरों और नियमों का उपयोग करती हैं। भारत में आयकर अधिनियम के तहत आमतौर पर घटते शेष (WDV) पद्धति लागू होती है, जबकि कंपनी अधिनियम के तहत सीधी रेखा पद्धति भी इस्तेमाल की जा सकती है — इसलिए अपने स्थानीय नियम ज़रूर जाँच लें।

अगर मेरा उपयोगी जीवन महीनों में हो तो? उसे वर्षों में बदल लें (जैसे, 36 महीने = 3 साल), या परिणाम में दिए गए मासिक मूल्यह्रास आँकड़े का उपयोग करें।