सीधी-रेखा मूल्यह्रास क्या है?

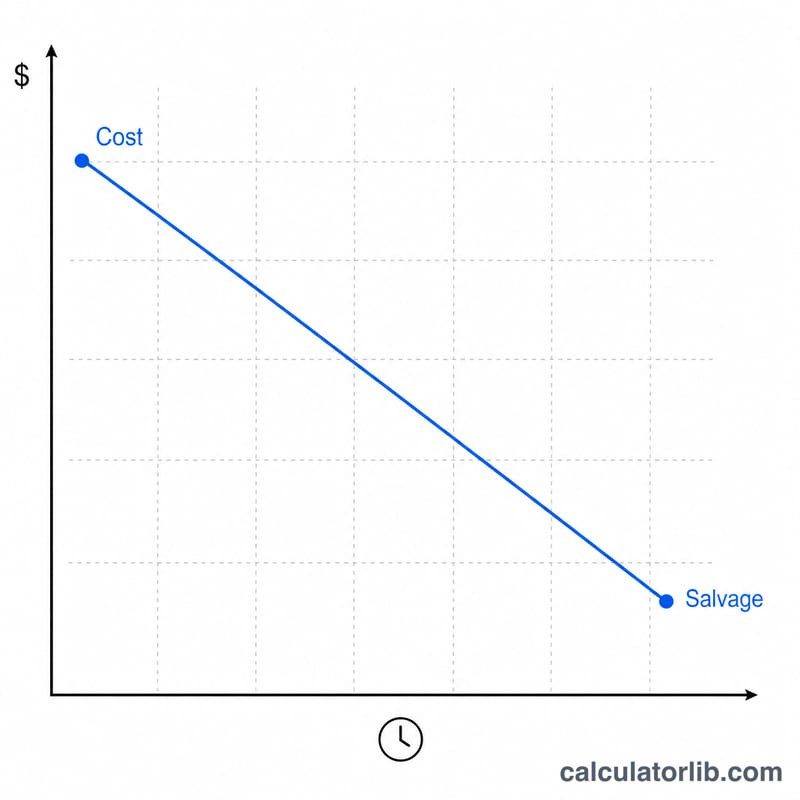

सीधी-रेखा मूल्यह्रास (Straight-Line Depreciation) किसी स्थायी संपत्ति की लागत को उसके उपयोगी जीवनकाल में बराबर-बराबर बाँट देता है। लेखांकन में यह सबसे आसान और सबसे ज़्यादा इस्तेमाल होने वाला मूल्यह्रास तरीका है। सालाना व्यय निकालने के लिए मूल्यह्रास-योग्य आधार (लागत में से अवशिष्ट मूल्य घटाकर) को उपयोगी जीवन के वर्षों की संख्या से भाग दिया जाता है — ठीक वैसे ही जैसे Microsoft Excel का =SLN(cost, salvage, life) फ़ंक्शन करता है। यह कैलकुलेटर इससे एक कदम आगे जाता है और पहले (तथा अंतिम) वित्तीय वर्ष को आनुपातिक रूप से बाँटता है, ताकि शेड्यूल यह सही-सही दिखाए कि संपत्ति वास्तव में कब सेवा में लगाई गई थी।

इस कैलकुलेटर का उपयोग कैसे करें

संपत्ति की लागत, उसका अनुमानित अवशिष्ट मूल्य (salvage value) और उपयोगी जीवन वर्षों में दर्ज करें। वह महीना और साल चुनें जब संपत्ति सेवा में लगाई गई थी, फिर अपने वित्तीय (टैक्स) वर्ष की शुरुआत का महीना चुनें। एक मूल्यह्रास कन्वेंशन चुनें — फुल-मंथ, मिड-मंथ, मिड-क्वार्टर या हाफ-ईयर — ताकि यह तय हो सके कि लगाने की अवधि का कितना हिस्सा लिया जाए। पूरे डॉलर की रकम के लिए "डॉलर में राउंड करें" चालू करें, और साल-दर-साल व्यय, संचित मूल्यह्रास तथा अंतिम बही मूल्य देखने के लिए "पूरा शेड्यूल" चुनें।

फ़ॉर्मूला आसान भाषा में

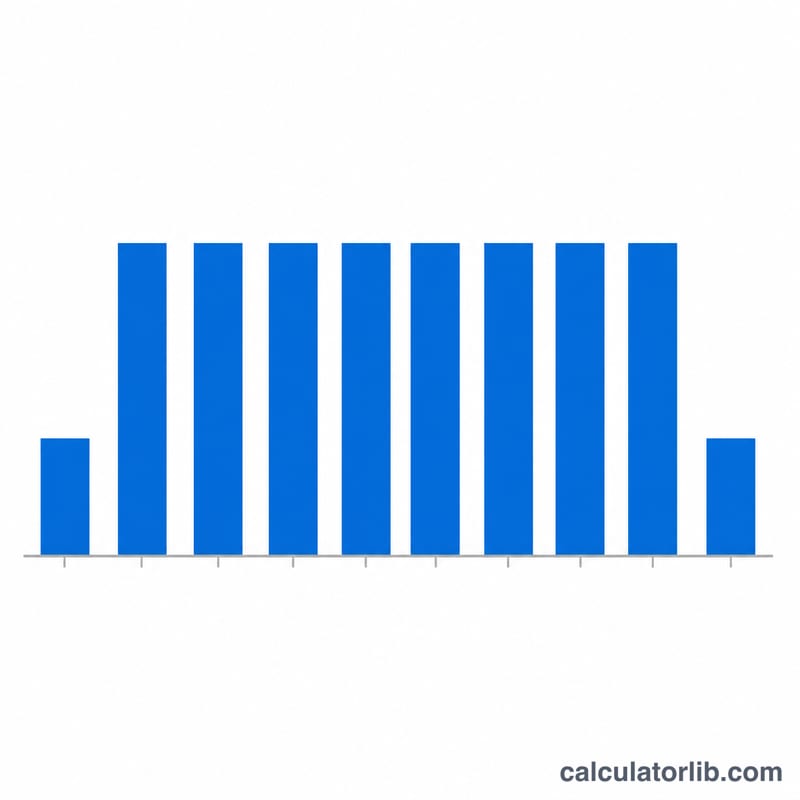

सालाना रकम होती है $$\text{Annual Depreciation} = \dfrac{\text{Cost} - \text{Salvage}}{\text{Useful Life}}$$ मासिक रकम इसी को 12 से भाग देकर निकलती है। चूँकि कोई संपत्ति शायद ही कभी वित्तीय वर्ष की शुरुआत में ही लगाई जाती है, इसलिए पहले वर्ष में केवल एक अंश ही मिलता है: $$D_{first} = D_{annual} \times \dfrac{m_{first}}{12}$$ बचा हुआ अंश एक अतिरिक्त अंतिम वर्ष में चला जाता है, ताकि कुल योग हमेशा लागत − अवशिष्ट मूल्य के बराबर रहे। कन्वेंशन लगाने की अवधि को इस तरह समायोजित करते हैं: मिड-मंथ आधे महीने का हिसाब देता है, मिड-क्वार्टर संपत्ति को तिमाही के बीच में रखता है, और हाफ-ईयर पहले वर्ष में हमेशा छह महीने का मूल्यह्रास लेता है।

हल किया हुआ उदाहरण

लागत $10,000, अवशिष्ट मूल्य $1,000, जीवनकाल 5 वर्ष, सेवा में लगने की तारीख मार्च 2020, जनवरी–दिसंबर वित्तीय वर्ष, फुल-मंथ कन्वेंशन। मूल्यह्रास-योग्य आधार = $9,000; सालाना मूल्यह्रास = \(\$9{,}000 / 5 = \mathbf{\$1{,}800}\); मासिक = $150। मार्च वित्तीय वर्ष का तीसरा महीना है, इसलिए \(13 - 3 = 2020\) में 10 महीने का मूल्यह्रास: \(\$150 \times 10 = \mathbf{\$1{,}500}\)। वर्ष 2021–2024 में से हर साल $1,800 लेता है, और अंतिम वर्ष 2025 बचे हुए $300 को लेता है। सभी व्यय जोड़कर ठीक $9,000 बनते हैं, जिससे अंतिम बही मूल्य $1,000 (यानी अवशिष्ट मूल्य) रह जाता है।

अक्सर पूछे जाने वाले सवाल

शेड्यूल एक अतिरिक्त वर्ष तक क्यों फैलता है? क्योंकि पहला वर्ष आंशिक होता है, इसलिए न इस्तेमाल हुआ अंश एक अतिरिक्त अंतिम वित्तीय वर्ष में चला जाता है, ताकि संपत्ति पूरी तरह से उसके अवशिष्ट मूल्य तक मूल्यह्रासित हो जाए।

अगर अवशिष्ट मूल्य लागत से ज़्यादा हो तो क्या होगा? मूल्यह्रास-योग्य आधार ऋणात्मक नहीं हो सकता, इसलिए ऐसी स्थिति में मूल्यह्रास शून्य कर दिया जाता है और बही मूल्य लागत पर ही बना रहता है।

क्या बही मूल्य कभी अवशिष्ट मूल्य से नीचे जा सकता है? नहीं। अंतिम वर्ष किसी भी राउंडिंग के शेष को समेट लेता है, ताकि संचित मूल्यह्रास ठीक लागत में से अवशिष्ट मूल्य घटाने के बराबर हो और अंतिम बही मूल्य अवशिष्ट मूल्य के बराबर रहे।