Qu'est-ce que l'amortissement linéaire ?

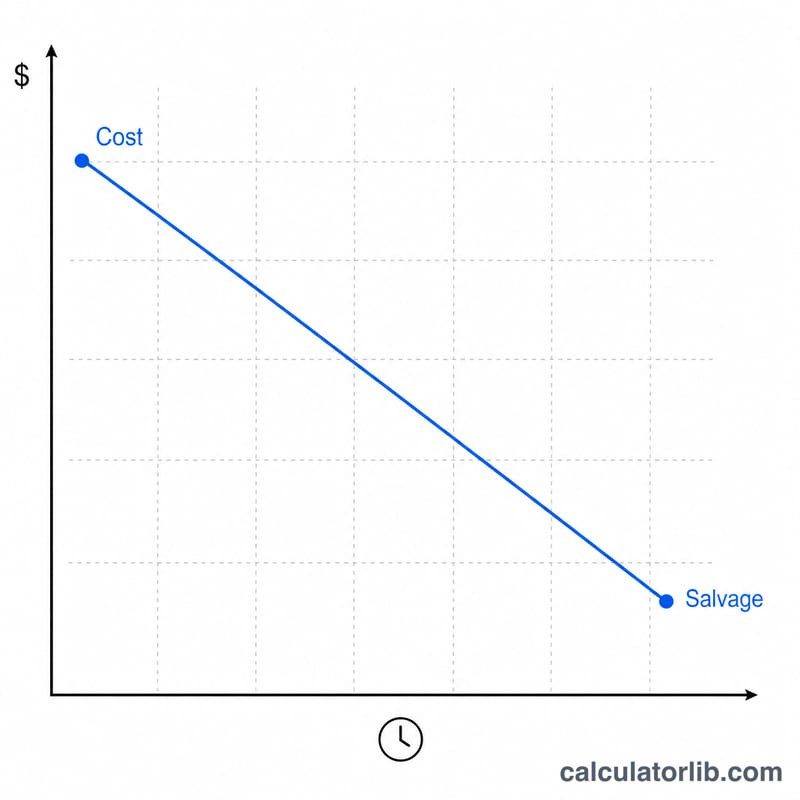

L'amortissement linéaire répartit le coût d'une immobilisation de façon égale sur toute sa durée d'utilité. C'est la méthode d'amortissement la plus simple et la plus répandue en comptabilité. La dotation annuelle correspond à la base amortissable (coût diminué de la valeur résiduelle) divisée par le nombre d'années de durée d'utilité, ce qui reproduit exactement la fonction =AMORLIN(coût, valeur_rés, durée) de Microsoft Excel (la fonction anglaise SLN). Ce calculateur va plus loin : il applique un prorata au premier exercice (et à l'exercice de clôture) afin que le tableau reflète précisément la date de mise en service de l'immobilisation.

Comment utiliser ce calculateur

Saisissez le coût de l'immobilisation, sa valeur résiduelle estimée et sa durée d'utilité en années. Sélectionnez le mois et l'année de mise en service, puis indiquez le mois de début de votre exercice fiscal. Choisissez une convention d'amortissement — mois entier, mi-mois, mi-trimestre ou demi-année — pour déterminer la fraction de la période de mise en service à retenir. Activez « Arrondir à l'unité » pour obtenir des montants entiers, et optez pour « Tableau complet » afin de visualiser, année par année, la dotation, l'amortissement cumulé et la valeur comptable de fin de période.

La formule expliquée

Le montant annuel vaut $$\text{Dotation annuelle} = \dfrac{\text{Co\^ut} - \text{Valeur r\'esiduelle}}{\text{Dur\'ee}}$$ Le montant mensuel correspond à ce résultat divisé par 12. Comme une immobilisation commence rarement au début d'un exercice, la première année ne reçoit qu'une fraction de la dotation : \(\text{mois de la premi\`ere ann\'ee} \div 12\). La fraction restante est reportée sur une année de clôture supplémentaire, de sorte que le total équivaut toujours à \(\text{Co\^ut} - \text{Valeur r\'esiduelle}\). Les conventions ajustent la période de mise en service : la convention mi-mois retient un demi-mois, la convention mi-trimestre place l'immobilisation au milieu du trimestre, et la convention demi-année retient toujours six mois la première année.

Exemple chiffré

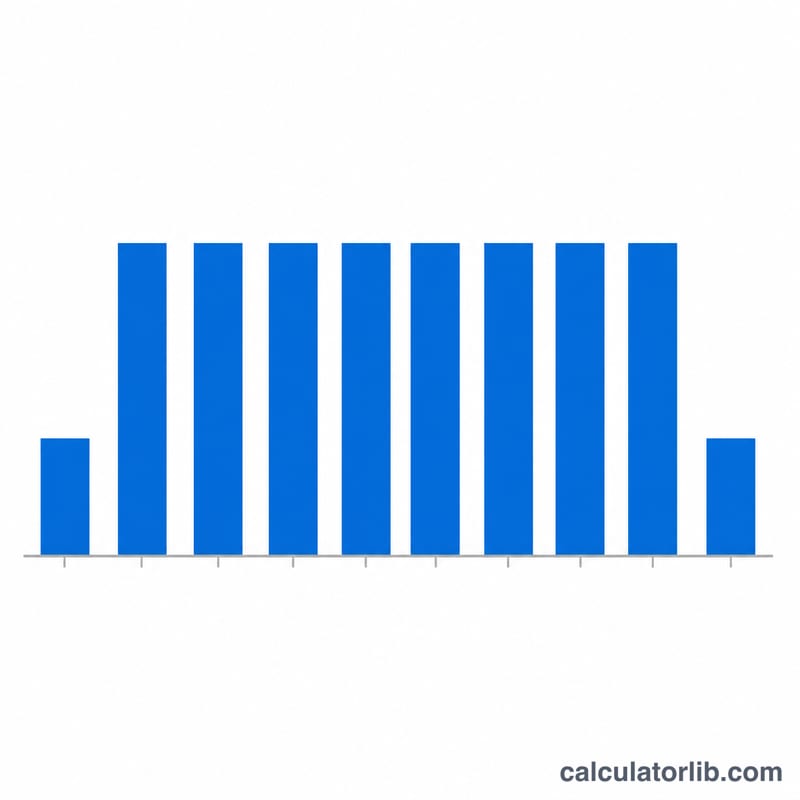

Coût de 10 000 $, valeur résiduelle de 1 000 $, durée de 5 ans, mise en service en mars 2020, exercice de janvier à décembre, convention mois entier. Base amortissable = 9 000 $ ; dotation annuelle = $$\dfrac{9\,000}{5} = \mathbf{1\,800}$$ dotation mensuelle = 150 $. Mars étant le 3e mois de l'exercice, on retient \(13 - 3 = 10\) mois d'amortissement en 2020 : \(150 \times 10 = \mathbf{1\,500}\). Les exercices 2021 à 2024 retiennent chacun 1 800 $, et l'année de clôture 2025 reprend les 300 $ restants. Le total des dotations atteint exactement 9 000 $, laissant une valeur comptable finale de 1 000 $ (la valeur résiduelle).

FAQ

Pourquoi le tableau s'étend-il sur une année supplémentaire ? Parce que la première année est partielle, la fraction non utilisée est reportée sur un exercice de clôture supplémentaire afin que l'immobilisation soit entièrement amortie jusqu'à sa valeur résiduelle.

Que se passe-t-il si la valeur résiduelle dépasse le coût ? La base amortissable ne peut pas être négative : l'amortissement est alors fixé à zéro et la valeur comptable reste égale au coût.

La valeur comptable peut-elle passer sous la valeur résiduelle ? Non. La dernière année absorbe tout écart d'arrondi, de sorte que l'amortissement cumulé est exactement égal au coût diminué de la valeur résiduelle, et que la valeur comptable finale correspond à la valeur résiduelle.