Qu'est-ce que l'amortissement linéaire ?

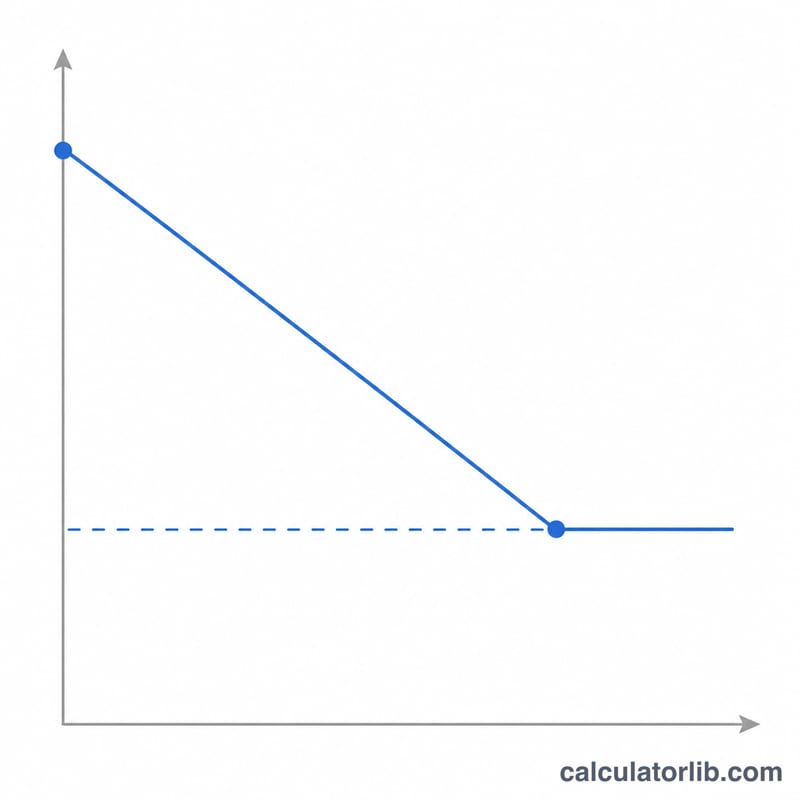

L'amortissement linéaire est la méthode la plus simple et la plus répandue pour répartir le coût d'une immobilisation sur sa durée d'utilité. Chaque année, vous comptabilisez la même dotation, ce qui rend la présentation des comptes prévisible et facile à auditer. Ce calculateur fonctionne quelle que soit la devise et s'utilise partout dans le monde pour la comptabilité et la planification fiscale, étant entendu que les règles fiscales précises varient d'un pays à l'autre.

Comment utiliser ce calculateur

Saisissez le coût d'acquisition initial de l'immobilisation, sa valeur résiduelle estimée en fin de vie, ainsi que le nombre d'années pendant lesquelles vous comptez l'utiliser. Le calculateur affiche instantanément la dotation annuelle aux amortissements, son équivalent mensuel, la base amortissable totale et le taux d'amortissement annuel.

La formule expliquée

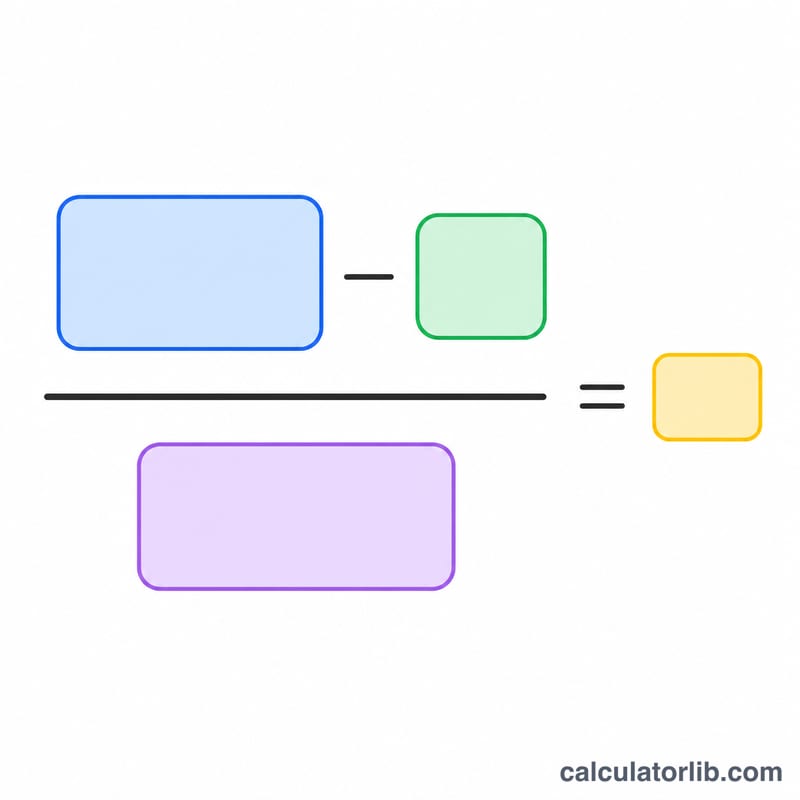

La base amortissable correspond au coût diminué de la valeur résiduelle, c'est-à-dire la part de la valeur de l'immobilisation que vous allez réellement consommer. En divisant cette base par la durée d'utilité exprimée en années, on obtient la dotation annuelle constante :

$$\text{Dotation annuelle} = \frac{\text{Co\^ut} - \text{Valeur r\'esiduelle}}{\text{Dur\'ee d'utilit\'e}}$$

Le taux d'amortissement correspond simplement à un divisé par la durée d'utilité, exprimé en pourcentage.

Exemple chiffré

Supposons qu'une entreprise achète une machine 10 000 $ et prévoit de la revendre 1 000 $ (valeur résiduelle) après 5 ans d'utilisation. La base amortissable s'élève à \(10\,000\$ - 1\,000\$ = 9\,000\$\). En divisant par 5 ans, on obtient $$\frac{9\,000\$}{5} = 1\,800\$ \text{ par an}, \quad \text{soit } 150\$ \text{ par mois.}$$ Le taux annuel est de \(1 \div 5 = 20\%\).

FAQ

La valeur résiduelle peut-elle être nulle ? Oui. Si vous n'anticipez aucune valeur de revente, saisissez 0 : la totalité du coût sera alors amortie sur la durée d'utilité.

Le calcul tient-il compte d'une première année incomplète ? Non : il fournit le montant pour une année pleine. Pour une immobilisation mise en service en cours d'année, calculez la première année au prorata à partir du montant mensuel affiché.

En quoi cette méthode diffère-t-elle de l'amortissement dégressif ? L'amortissement linéaire comptabilise un montant identique chaque année, tandis que les méthodes dégressives concentrent des dotations plus élevées sur les premières années.