什麼是直線折舊法?

直線折舊法(Straight-Line)是分攤固定資產成本最簡單、也最廣為採用的方法。在資產的耐用年限內,每年都提列相同金額的折舊費用,因此財務報表的數字穩定可預測,查核起來也相當容易。本計算器適用於任何幣別,全球的會計與稅務規劃都在使用;不過要提醒的是,各國(地區)對折舊的稅務認列規定不盡相同,台灣的營利事業所得稅折舊辦法也有自己的耐用年數表與規範,實際申報時請以當地法規為準。

如何使用本計算器

請輸入資產的原始購入成本、預估使用到期後的殘值(剩餘價值),以及您預計使用的年數。計算器會立即算出每年的折舊費用、換算後的每月折舊金額、可折舊總額,以及每年的折舊率。

公式說明

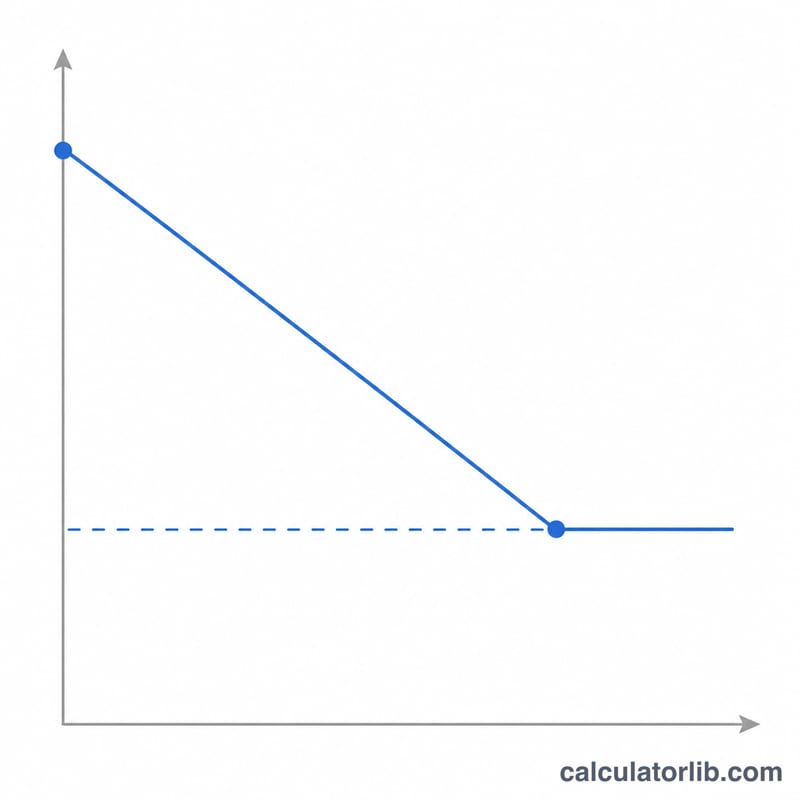

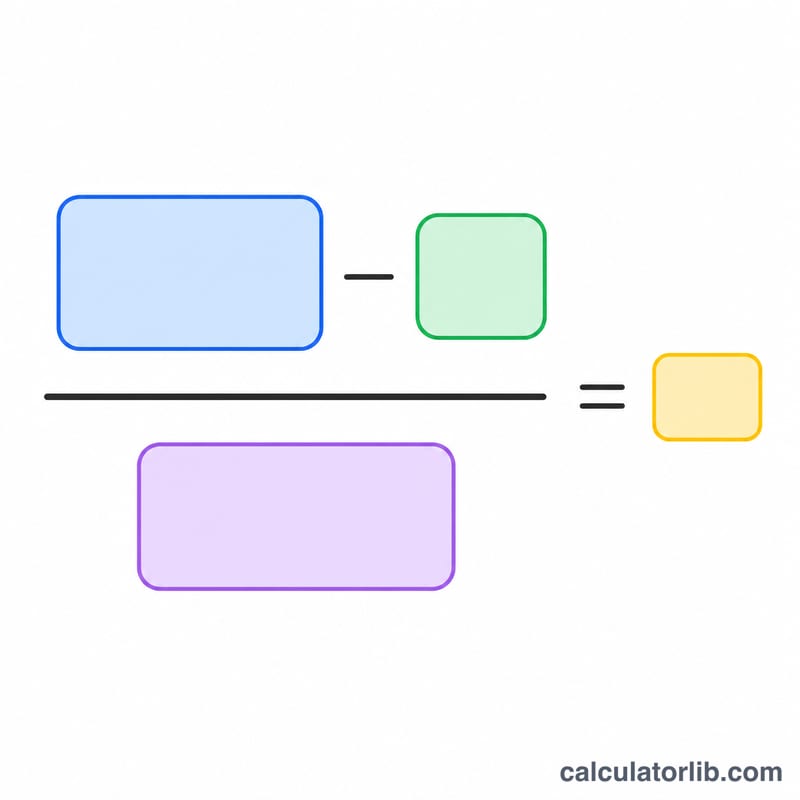

可折舊總額(折舊基礎)等於成本減去殘值,也就是這項資產實際會被消耗掉的價值。將折舊基礎除以耐用年限(年),就能得到每年固定的折舊費用:

$$\text{每年折舊} = \frac{\text{成本} - \text{殘值}}{\text{耐用年限}}$$

折舊率則是用 \(1\) 除以耐用年限,再換算成百分比即可。

實際範例

假設某公司以 $10,000 購入一台機器,預估使用 5 年後可用 $1,000 賣出(殘值)。折舊基礎為 \(\$10{,}000 - \$1{,}000 = \$9{,}000\),除以 5 年後,每年折舊為 $1,800,換算下來每月為 $150。每年折舊率則是 \(1 \div 5 = 20\%\)。

常見問題

殘值可以是 0 嗎?可以。如果您預期資產到期後沒有任何轉售價值,填入 0 即可,系統會把全部成本在耐用年限內提列完畢。

會自動計算第一年不滿一年的部分嗎?不會。本計算器算出的是整年金額。若資產是在年度中途啟用,請以畫面顯示的每月折舊金額,按實際月數比例計算第一年的折舊。

直線法和遞減餘額法有什麼不同?直線法每年提列的折舊金額都相同;遞減餘額法則會把較大的折舊金額集中在前面幾年提列。