什麼是直線法折舊?

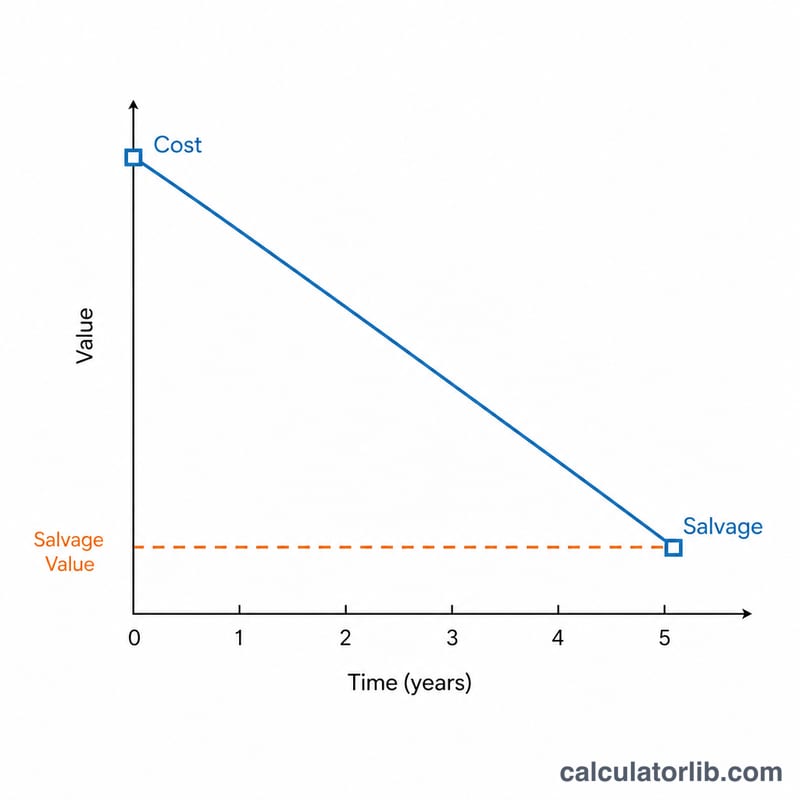

直線法折舊(又稱平均法)是把固定資產的成本,平均分攤到它的整個耐用年限中。每一年認列相同金額的折舊費用,讓資產的帳面價值從原始成本逐年遞減,最後降至殘值(剩餘價值)。這是會計上最簡單、也最常被採用的折舊方法。

計算機怎麼用

請依序輸入資產成本、預估在耐用年限結束時的殘值、以年計算的耐用年限,以及目前已經經過的年數(\(t\))。計算機會自動算出每年固定的折舊費用、截至目前的累計折舊金額,以及剩下的帳面價值。

公式說明

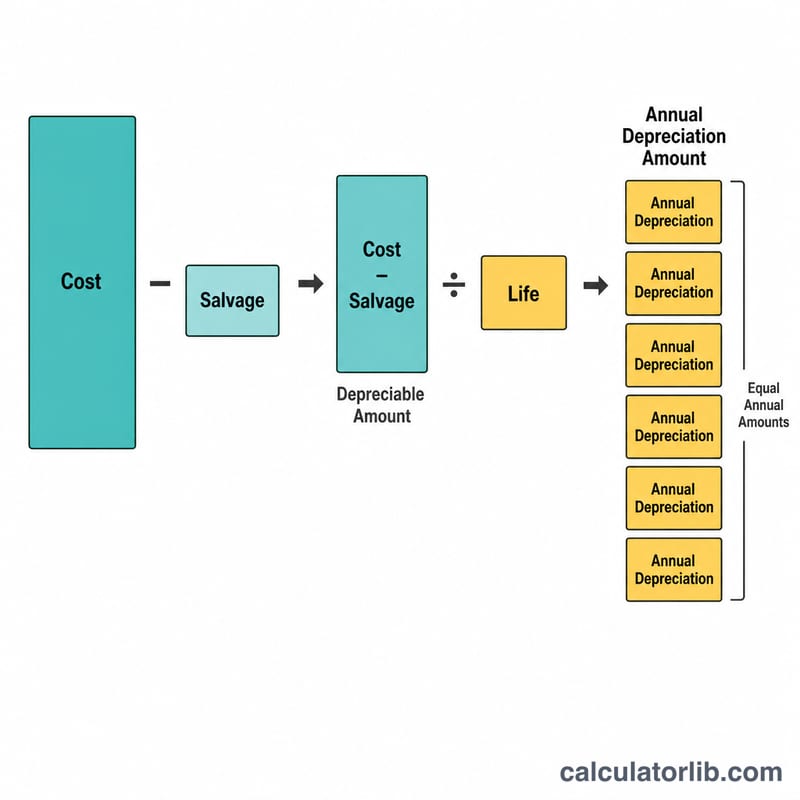

可折舊基礎等於成本減去殘值。再除以耐用年限,就能得到每年的折舊費用:

$$\text{年折舊 } D = \frac{\text{成本} - \text{殘值}}{\text{耐用年限}}$$把年折舊乘以已經過的年數,即為累計折舊;再用成本減去累計折舊,就是帳面價值:

$$V(t) = \text{成本} - D \times t$$Advertisement

實際範例

假設一台機器成本為 10,000,殘值 1,000,耐用年限 5 年。則每年折舊為

$$\frac{10{,}000 - 1{,}000}{5} = 1{,}800 \text{(每年)}$$經過 2 年後,累計折舊為 3,600,帳面價值則為

$$10{,}000 - 3{,}600 = 6{,}400$$常見問題

帳面價值會低於殘值嗎?在直線法下,資產的折舊不應低於殘值,因此當 \(t\) 達到耐用年限時就應停止提列折舊。

什麼是殘值?殘值是指資產在耐用年限結束時,預估還能賣出的金額,也就是俗稱的剩餘價值。

這個方法可以用來報稅嗎?各國規定不同:以台灣為例,營利事業所得稅雖可採用平均法,但實務上仍須依《所得稅法》及財政部公布的固定資產耐用年數表辦理;許多國家的稅制則改採加速折舊法。報稅前請務必確認當地的相關法規。