Khấu hao đường thẳng là gì?

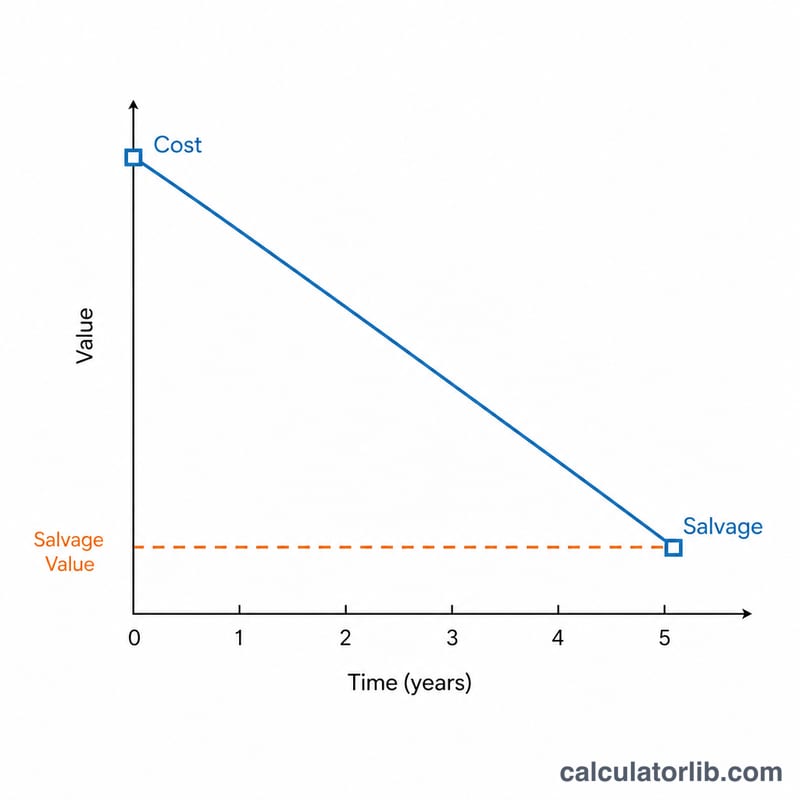

Khấu hao theo đường thẳng (tuyến tính) phân bổ đều nguyên giá của một tài sản cố định trong suốt thời gian sử dụng hữu ích của nó. Mỗi năm, doanh nghiệp ghi nhận một khoản chi phí khấu hao bằng nhau, qua đó dần dần làm giảm giá trị còn lại trên sổ sách của tài sản từ nguyên giá ban đầu xuống đến giá trị thanh lý (giá trị thu hồi ước tính). Đây là phương pháp khấu hao đơn giản và phổ biến nhất trong kế toán.

Cách sử dụng công cụ này

Bạn hãy nhập nguyên giá tài sản, giá trị thanh lý ước tính khi hết thời gian sử dụng, số năm sử dụng hữu ích và số năm đã trôi qua (\(t\)). Công cụ sẽ trả về mức khấu hao hằng năm không đổi, khấu hao lũy kế tính đến thời điểm hiện tại và giá trị còn lại trên sổ sách.

Giải thích công thức

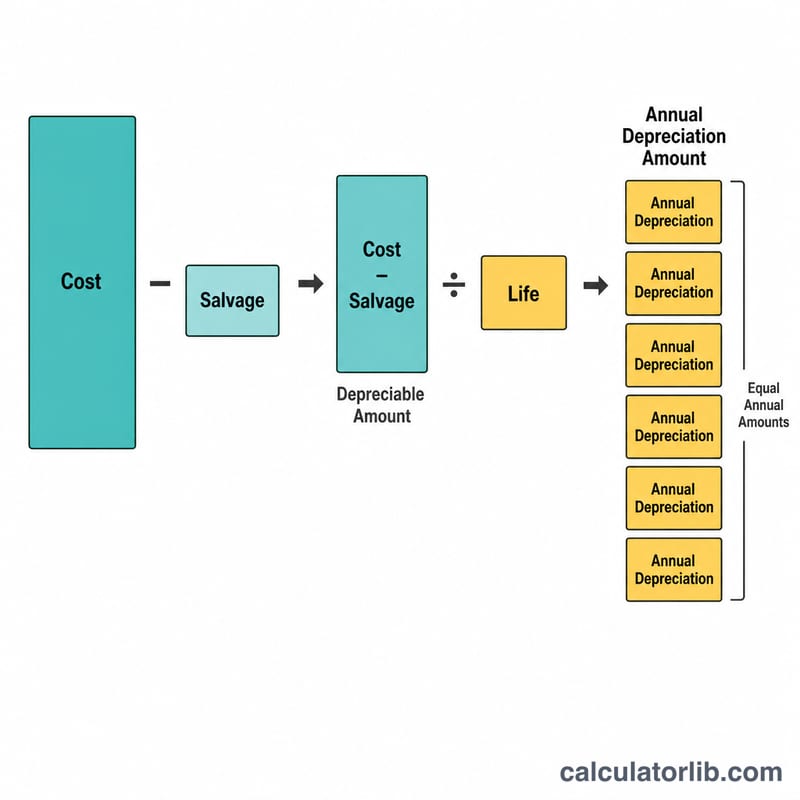

Giá trị tính khấu hao bằng nguyên giá trừ đi giá trị thanh lý. Lấy con số này chia cho số năm sử dụng hữu ích sẽ ra mức chi phí khấu hao hằng năm:

$$D = \frac{\text{Nguyên giá} - \text{Giá trị thanh lý}}{\text{Thời gian sử dụng}}$$Nhân với số năm đã trôi qua sẽ cho ra khấu hao lũy kế, và lấy nguyên giá trừ đi khoản này sẽ ra giá trị còn lại:

$$V(t) = \text{Nguyên giá} - D \times t$$

Ví dụ minh họa

Một cỗ máy có nguyên giá 10.000, giá trị thanh lý 1.000 và thời gian sử dụng 5 năm. Mức khấu hao hằng năm là

$$\frac{10.000 - 1.000}{5} = 1.800 \text{ mỗi năm}$$Sau 2 năm, khấu hao lũy kế là 3.600, để lại giá trị còn lại trên sổ sách là

$$10.000 - 3.600 = 6.400$$Câu hỏi thường gặp

Giá trị còn lại có thể thấp hơn giá trị thanh lý không? Theo phương pháp đường thẳng, tài sản không được khấu hao xuống thấp hơn giá trị thanh lý, vì vậy hãy dừng lại khi \(t\) đạt đến hết thời gian sử dụng hữu ích.

Giá trị thanh lý là gì? Đó là số tiền ước tính có thể bán được tài sản khi hết thời gian sử dụng, còn được gọi là giá trị thu hồi hay giá trị còn lại ước tính.

Phương pháp này có được dùng cho mục đích thuế không? Quy định khác nhau tùy theo từng quốc gia; nhiều hệ thống thuế sử dụng các phương pháp khấu hao nhanh thay thế. Tại Việt Nam, việc trích khấu hao tài sản cố định được điều chỉnh theo Thông tư 45/2013/TT-BTC của Bộ Tài chính, trong đó cho phép cả phương pháp đường thẳng lẫn một số phương pháp khác. Bạn nên kiểm tra quy định hiện hành tại địa phương trước khi quyết toán thuế.