정액법 감가상각이란?

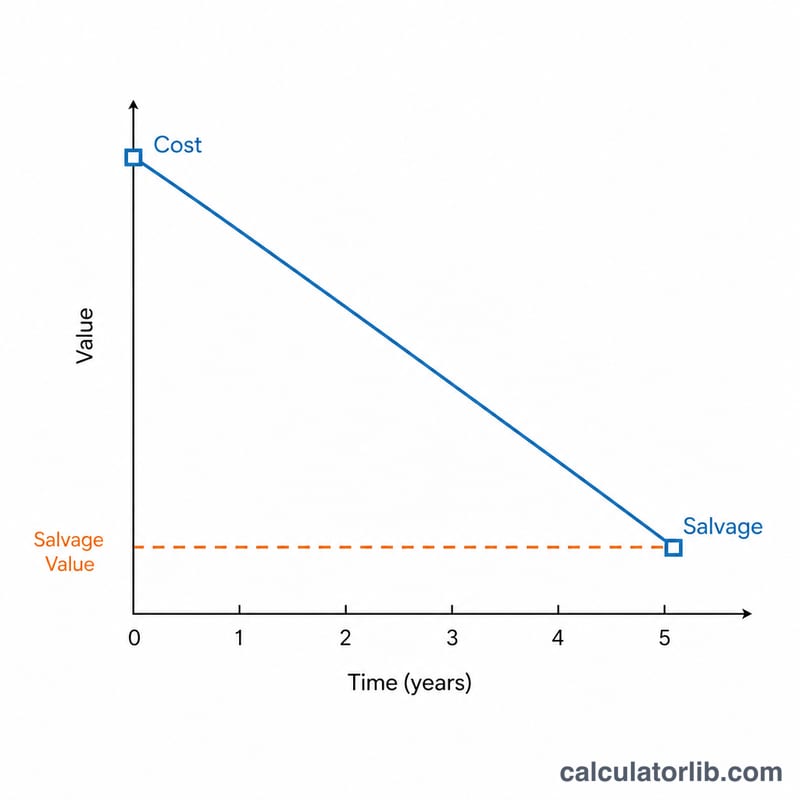

정액법(직선법) 감가상각은 고정자산의 취득원가를 내용연수에 걸쳐 매년 동일한 금액으로 균등하게 배분하는 방법입니다. 해마다 같은 금액의 상각비가 인식되며, 자산의 장부가액은 취득원가에서 잔존가치(잔존가액)까지 일정하게 줄어듭니다. 회계에서 가장 단순하고 널리 쓰이는 감가상각 방식입니다.

계산기 사용 방법

자산의 취득원가, 내용연수 종료 시 예상 잔존가치, 내용연수(년), 그리고 경과 연수(t)를 입력하세요. 계산기는 매년 일정하게 발생하는 연간 상각비, 현재까지의 누적 감가상각액, 그리고 남은 장부가액을 함께 보여줍니다.

공식 자세히 보기

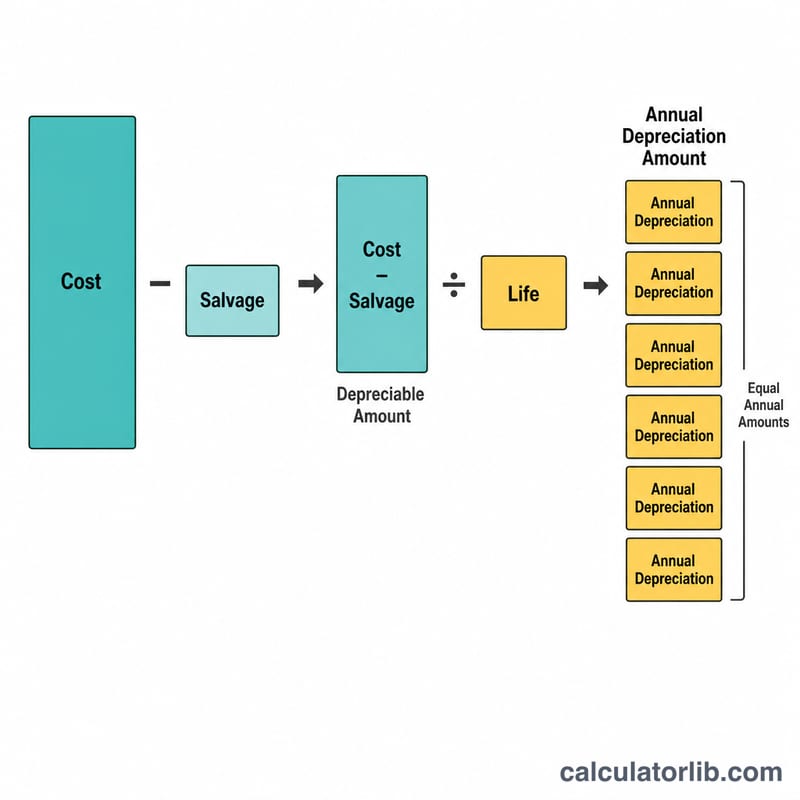

감가상각 대상 금액(상각 기준액)은 취득원가에서 잔존가치를 뺀 값입니다. 이를 내용연수로 나누면 연간 상각비가 나옵니다: $$D = \frac{\text{취득원가} - \text{잔존가치}}{\text{내용연수}}$$ 여기에 경과 연수를 곱하면 누적 감가상각액이 되고, 취득원가에서 이를 빼면 장부가액이 됩니다: $$V(t) = \text{취득원가} - D \times t$$

계산 예시

취득원가 10,000, 잔존가치 1,000, 내용연수 5년인 기계가 있다고 가정해 봅시다. 연간 상각비는 $$\frac{10{,}000 - 1{,}000}{5} = 1{,}800$$ 입니다. 2년이 지나면 누적 감가상각액은 \(3{,}600\)이 되고, 장부가액은 \(10{,}000 - 3{,}600 = 6{,}400\)이 됩니다.

자주 묻는 질문

장부가액이 잔존가치보다 낮아질 수 있나요? 정액법 회계에서는 자산을 잔존가치 아래로 상각하지 않습니다. 따라서 경과 연수(t)가 내용연수에 도달하면 상각을 멈춰야 합니다.

잔존가치란 무엇인가요? 내용연수가 끝났을 때 자산을 처분하여 회수할 것으로 예상되는 금액으로, 잔존가액이라고도 합니다.

세무상으로도 이 방법을 사용할 수 있나요? 규정은 나라마다 다릅니다. 많은 세무 제도에서는 정률법 등 가속상각 방식을 사용하기도 하므로, 신고 전에 한국의 세법(법인세법·소득세법상 감가상각 규정) 등 해당 국가의 규정을 반드시 확인하시기 바랍니다.