¿Qué es la depreciación lineal?

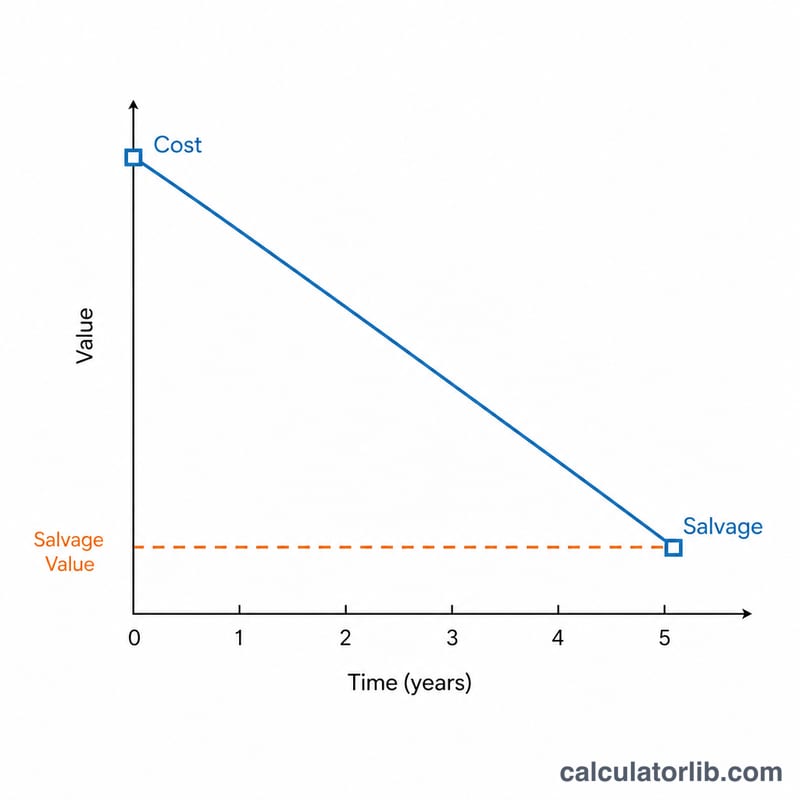

La depreciación lineal (o de línea recta) reparte el coste de un activo fijo de forma uniforme a lo largo de toda su vida útil. Cada año se registra el mismo importe como gasto, lo que reduce poco a poco el valor contable del activo desde su coste inicial hasta su valor residual. Es el método de amortización más sencillo y, con diferencia, el más utilizado en contabilidad.

Cómo usar esta calculadora

Introduce el coste del activo, el valor residual que esperas obtener al final de su vida útil, la vida útil en años y el número de años transcurridos (\(t\)). La calculadora te devuelve la cuota de depreciación anual (constante), la depreciación acumulada hasta la fecha y el valor contable que queda.

La fórmula, paso a paso

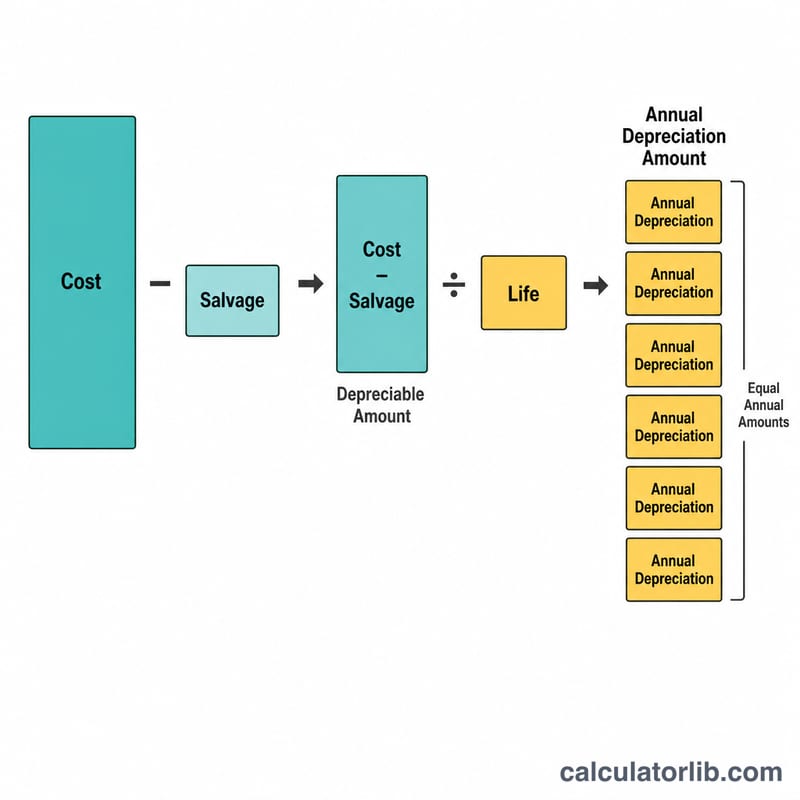

La base amortizable es el coste menos el valor residual. Al dividirla entre la vida útil se obtiene la cuota de depreciación anual:

$$D = \frac{\text{Coste} - \text{Valor residual}}{\text{Vida útil}}$$Si multiplicas esa cuota por los años transcurridos obtienes la depreciación acumulada, y al restársela al coste obtienes el valor contable:

$$V(t) = \text{Coste} - D \times t$$

Ejemplo práctico

Una máquina cuesta 10.000, tiene un valor residual de 1.000 y una vida útil de 5 años. La depreciación anual es

$$\frac{10.000 - 1.000}{5} = 1.800 \text{ al año.}$$Tras 2 años, la depreciación acumulada es de 3.600, lo que deja un valor contable de

$$10.000 - 3.600 = 6.400.$$Preguntas frecuentes

¿Puede el valor contable bajar del valor residual? Con el método lineal, un activo no debería amortizarse por debajo de su valor residual, así que se deja de depreciar cuando \(t\) alcanza la vida útil.

¿Qué es el valor residual? Es el importe estimado por el que se podría vender el activo al final de su vida útil; también se conoce como valor de salvamento.

¿Se admite este método a efectos fiscales? Las normas varían según el país; muchos sistemas tributarios permiten también métodos de amortización acelerada, así que conviene revisar la normativa local antes de presentar tus impuestos.