¿Qué es la depreciación por saldo decreciente?

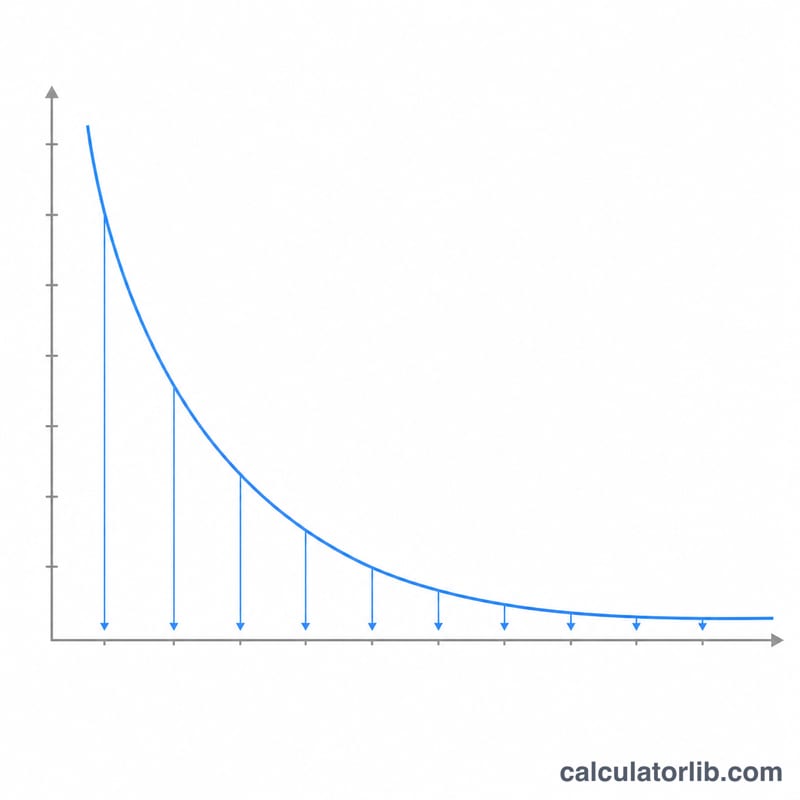

El método de saldo decreciente es una técnica de depreciación acelerada que carga una parte mayor del valor de un activo durante sus primeros años y cada vez menos a medida que pasa el tiempo. A diferencia de la depreciación lineal, que reparte el coste de forma uniforme, el saldo decreciente aplica un porcentaje fijo sobre el valor en libros restante del activo cada año. Esto refleja cómo muchos bienes —vehículos, maquinaria y aparatos electrónicos— pierden valor más rápido cuando son nuevos.

Cómo usar esta calculadora

Introduce el coste original del activo, su valor residual estimado (lo que vale al final de su vida útil), la vida útil en años y el factor de depreciación. Un factor de 2 genera el conocido método de Doble Saldo Decreciente (DDB), mientras que 1,5 corresponde al método del 150 %. La calculadora devuelve la tasa de depreciación, el gasto por depreciación del primer año, el valor en libros tras el primer año y la depreciación total a lo largo de toda la vida del activo, sin que esta baje nunca por debajo del valor residual.

La fórmula explicada

Primero se calcula la tasa:

$$\text{tasa} = \frac{\text{factor}}{\text{vida útil}}$$Después, cada año,

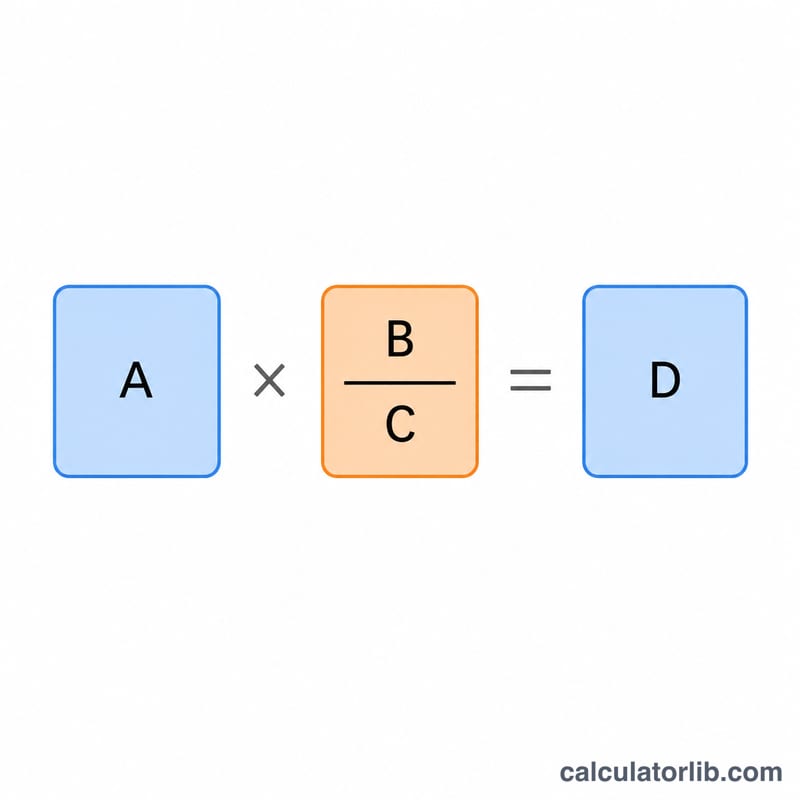

$$\text{Depreciación} = \text{valor en libros inicial} \times \text{tasa}$$y el valor en libros final es el valor inicial menos esa depreciación. Como la tasa se mantiene constante pero se aplica sobre un saldo cada vez menor, el importe disminuye año tras año.

Ejemplo práctico

Imagina una máquina que cuesta 10.000 $, con un valor residual de 1.000 $, una vida útil de 5 años y un factor de 2. La tasa es \(2 \div 5 = 40\%\). La depreciación del año 1 es

$$10.000\ \$ \times 40\% = 4.000\ \$$$lo que deja un valor en libros de 6.000 $. El cuadro de amortización continúa hasta que el valor en libros alcanza el suelo del valor residual de 1.000 $.

Preguntas frecuentes

¿Cuál es la diferencia entre saldo decreciente y doble saldo decreciente? El doble saldo decreciente simplemente utiliza un factor de 2. El saldo decreciente es el método general que puede emplear cualquier factor.

¿Por qué la depreciación no llega a cero? Un activo nunca debe depreciarse por debajo de su valor residual, por lo que el gasto del último año se ajusta para que el valor en libros quede exactamente en el residual.

¿Puede la tasa superar el 100 %? En vidas útiles muy cortas, un factor alto puede dar una tasa superior al 100 %; en la práctica, el suelo del valor residual limita cuánto puede amortizarse.