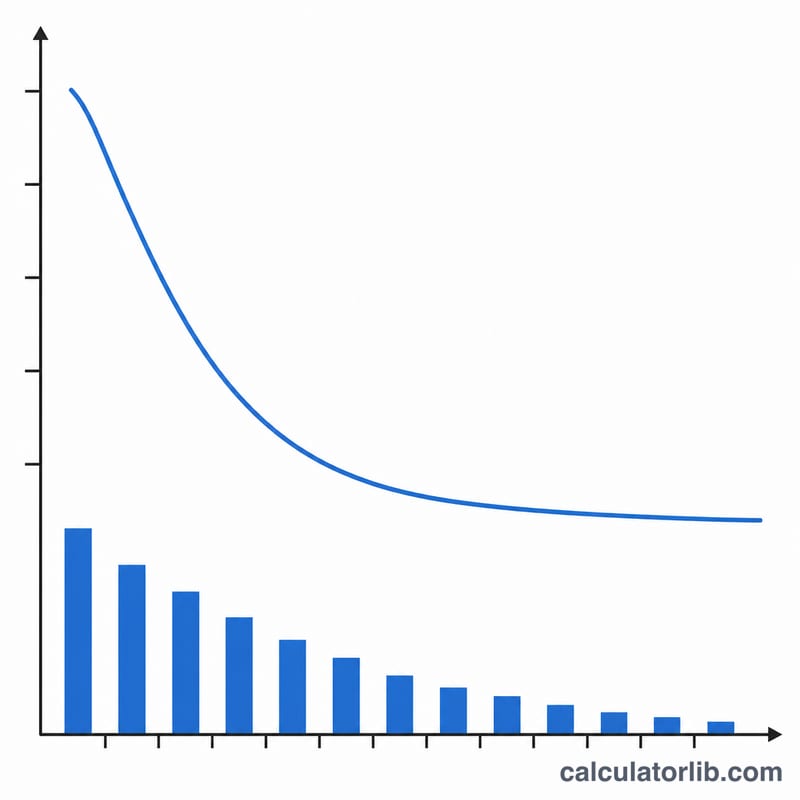

¿Qué es la depreciación por saldo decreciente fijo?

El método de saldo decreciente fijo es una técnica de depreciación acelerada que aplica un porcentaje constante al valor en libros del activo cada año. Como el valor en libros disminuye con el tiempo, el importe de la depreciación es mayor en los primeros años y se reduce a medida que el activo envejece. A diferencia del método de doble saldo decreciente, aquí la tasa se obtiene directamente a partir del coste, el valor residual y la vida útil, de modo que el activo termina prácticamente justo en su valor residual al final de su vida útil.

Cómo usar esta calculadora

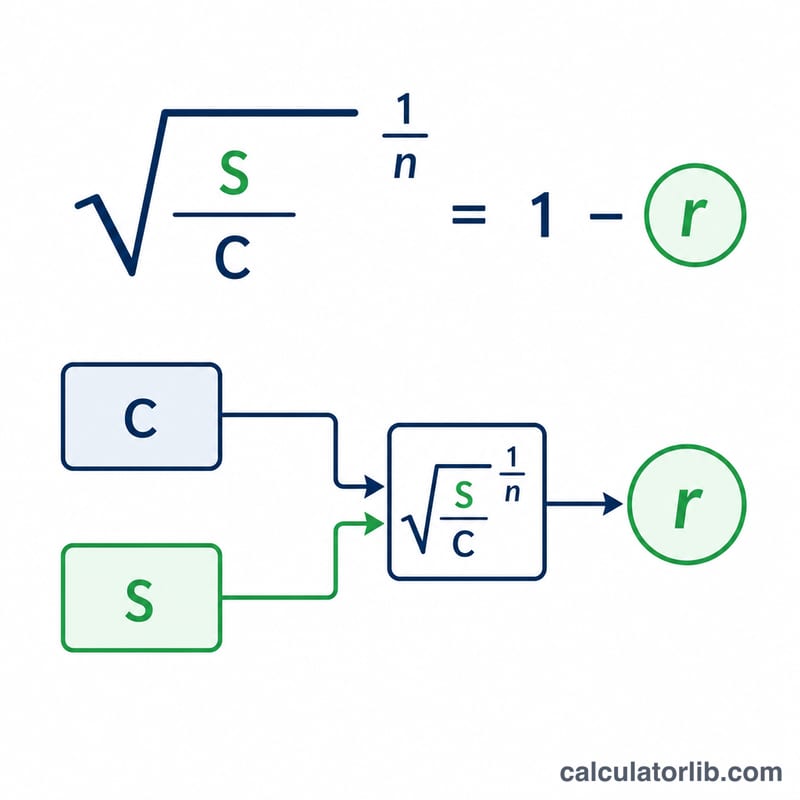

Introduce el coste original del activo, su valor residual (de salvamento) esperado, la vida útil en años y el año concreto que quieres evaluar. La calculadora devuelve la tasa de depreciación constante, el gasto de depreciación de ese año, el valor en libros al inicio y al final del año, y la depreciación acumulada hasta ese año.

La fórmula explicada

La tasa constante es $$r = 1 - \left(\frac{S}{C}\right)^{1/n}$$. Para cualquier año, la depreciación es la tasa multiplicada por el valor en libros al inicio de ese año: $$D_t = BV_{start} \times r$$. El valor en libros se reduce cada año y nunca cae por debajo del valor residual.

Ejemplo práctico

Coste 10.000 $, valor residual 1.000 $, vida útil 5 años. La tasa es $$r = 1 - \left(\frac{1000}{10000}\right)^{1/5} = 1 - 0{,}1^{0{,}2} \approx 0{,}36904 \ (36{,}9\,\%)$$ Depreciación del año 1 = \(10.000\,\$ \times 0{,}36904 = 3.690{,}42\,\$\), lo que deja un valor en libros de 6.309,58 $. Depreciación del año 2 = \(6.309{,}58\,\$ \times 0{,}36904 = 2.328{,}63\,\$\), que termina en 3.980,95 $ con 6.019,05 $ acumulados.

Preguntas frecuentes

¿En qué se diferencia del método lineal? El método lineal reparte el coste de forma uniforme; el saldo decreciente concentra el gasto en los primeros años.

¿Qué ocurre si el valor residual es cero? La fórmula pura no está definida con un valor residual de cero, por lo que la calculadora lo trata como una tasa del 100 %; en la práctica, conviene usar un valor residual pequeño u otro método.

¿El valor en libros puede bajar del valor residual? No: la depreciación de los últimos años se limita para que el valor en libros nunca caiga por debajo del valor residual.