ما هو إهلاك الرصيد المتناقص الثابت؟

طريقة الرصيد المتناقص الثابت هي أسلوب إهلاك مُعجَّل يطبّق نسبة مئوية ثابتة على القيمة الدفترية للأصل في كل سنة. وبما أن القيمة الدفترية تتقلص مع مرور الوقت، فإن قيمة الإهلاك تكون في أعلى مستوياتها خلال السنوات الأولى ثم تنخفض كلما تقادم الأصل. وعلى خلاف طريقة الرصيد المتناقص المضاعف، تُشتق النسبة هنا مباشرةً من التكلفة وقيمة الخردة والعمر الإنتاجي، بحيث تستقر القيمة الدفترية للأصل عند قيمة الخردة تقريبًا بنهاية عمره.

كيفية استخدام الحاسبة

أدخل التكلفة الأصلية للأصل، وقيمة الخردة (القيمة المتبقية) المتوقعة، والعمر الإنتاجي بالسنوات، ثم السنة المحددة التي تريد تقييمها. تعرض لك الحاسبة نسبة الإهلاك الثابتة، ومصروف الإهلاك لتلك السنة، والقيمة الدفترية في بداية السنة ونهايتها، ومجمّع الإهلاك حتى تلك السنة.

شرح المعادلة

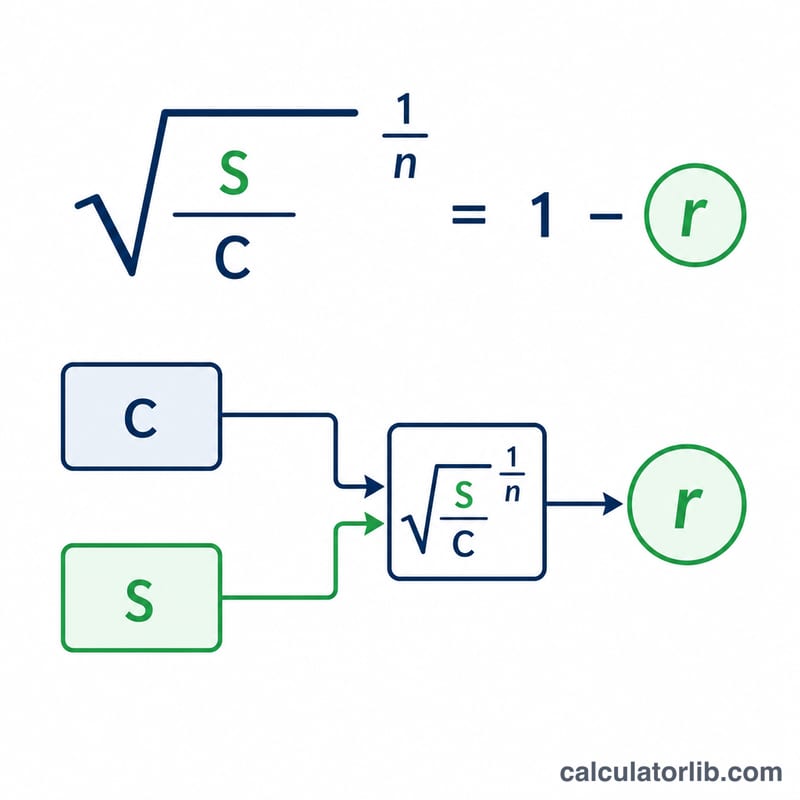

النسبة الثابتة هي $$r = 1 - \left(\frac{S}{C}\right)^{1/n}$$ وبالنسبة لأي سنة، يساوي الإهلاك حاصل ضرب النسبة في القيمة الدفترية في بداية تلك السنة: $$D_t = BV_{start} \times r$$ وتنخفض القيمة الدفترية كل سنة دون أن تهبط أبدًا تحت قيمة الخردة.

مثال تطبيقي

تكلفة قدرها 10,000 دولار، وقيمة خردة 1,000 دولار، وعمر 5 سنوات. النسبة هي $$r = 1 - \left(\frac{1000}{10000}\right)^{1/5} = 1 - 0.1^{0.2} \approx 0.36904$$ (أي 36.9%). إهلاك السنة الأولى \(= 10{,}000 \times 0.36904 = 3{,}690.42\) دولار، فتبقى قيمة دفترية قدرها 6,309.58 دولار. إهلاك السنة الثانية \(= 6{,}309.58 \times 0.36904 = 2{,}328.63\) دولار، لينتهي عند 3,980.95 دولار مع مجمّع إهلاك قدره 6,019.05 دولار.

الأسئلة الشائعة

ما الفرق بينها وبين القسط الثابت؟ طريقة القسط الثابت توزّع التكلفة بالتساوي، أما الرصيد المتناقص فيُحمّل الجزء الأكبر من المصروف في السنوات الأولى.

ماذا لو كانت قيمة الخردة صفرًا؟ المعادلة الأصلية غير معرّفة عند قيمة خردة صفرية، لذا تتعامل معها الحاسبة على أنها نسبة 100%؛ ومن الأفضل عمليًا استخدام قيمة خردة صغيرة أو طريقة أخرى.

هل تنخفض القيمة الدفترية تحت قيمة الخردة؟ لا — يُضبط الإهلاك في السنوات الأخيرة بحدّ أقصى بحيث لا تهبط القيمة الدفترية أبدًا تحت قيمة الخردة.