Что такое амортизация методом фиксированного уменьшаемого остатка?

Метод фиксированного уменьшаемого остатка — это способ ускоренной амортизации, при котором к остаточной стоимости актива каждый год применяется одна и та же процентная ставка. Поскольку остаточная стоимость со временем уменьшается, сумма амортизации максимальна в первые годы и постепенно снижается по мере «старения» актива. В отличие от метода двойного уменьшаемого остатка, ставка здесь рассчитывается напрямую из первоначальной стоимости, ликвидационной стоимости и срока службы, поэтому к концу эксплуатации актив выходит практически точно на ликвидационную стоимость.

Как пользоваться калькулятором

Введите первоначальную стоимость актива, его ожидаемую ликвидационную (остаточную) стоимость, срок полезного использования в годах и конкретный год, который вас интересует. Калькулятор покажет постоянную ставку амортизации, сумму амортизации за этот год, остаточную стоимость на начало и конец года, а также накопленную амортизацию к концу выбранного года.

Разбор формулы

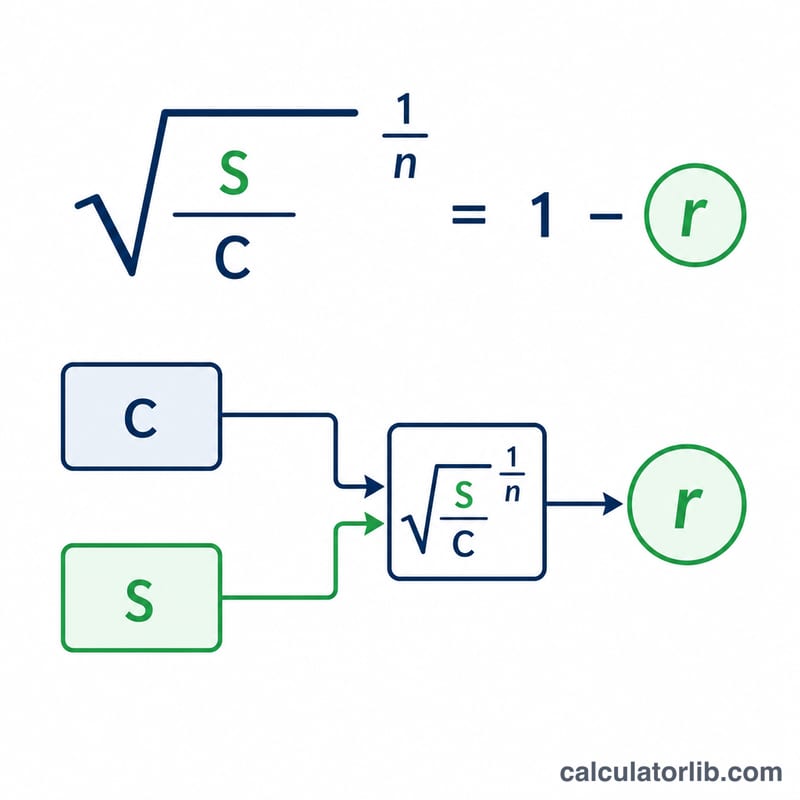

Постоянная ставка вычисляется так: $$r = 1 - \left(\frac{\text{ликвидационная стоимость}}{\text{первоначальная стоимость}}\right)^{1/\text{срок службы}}$$. Для любого года сумма амортизации равна ставке, умноженной на остаточную стоимость на начало этого года: $$D = BV_{\text{нач}} \times r$$. Остаточная стоимость уменьшается каждый год и никогда не опускается ниже ликвидационной стоимости.

Пример расчёта

Стоимость $10 000, ликвидационная стоимость $1 000, срок службы 5 лет. Ставка: $$r = 1 - (1000/10000)^{1/5} = 1 - 0{,}1^{0{,}2} \approx 0{,}36904 \ (36{,}9\,\%)$$ Амортизация за 1-й год = \(\$10\,000 \times 0{,}36904 = \$3\,690{,}42\), остаточная стоимость = $6 309,58. Амортизация за 2-й год = \(\$6\,309{,}58 \times 0{,}36904 = \$2\,328{,}63\), к концу года остаётся $3 980,95, накоплено $6 019,05.

Частые вопросы

Чем этот метод отличается от линейного? Линейный метод распределяет стоимость равномерно, а метод уменьшаемого остатка переносит большую часть расходов на первые годы.

А если ликвидационная стоимость равна нулю? При нулевой ликвидационной стоимости формула не определена, поэтому калькулятор использует ставку 100 %. На практике лучше задать небольшую ликвидационную стоимость или выбрать другой метод.

Может ли остаточная стоимость опуститься ниже ликвидационной? Нет — в последние годы амортизация ограничивается так, чтобы остаточная стоимость никогда не упала ниже ликвидационной стоимости.