फिक्स्ड डिक्लाइनिंग बैलेंस डेप्रिसिएशन क्या है?

फिक्स्ड डिक्लाइनिंग बैलेंस विधि एक त्वरित (एक्सेलरेटेड) मूल्यह्रास तकनीक है, जिसमें हर साल परिसंपत्ति की बुक वैल्यू पर एक स्थिर प्रतिशत दर लागू की जाती है। चूंकि बुक वैल्यू समय के साथ घटती जाती है, इसलिए मूल्यह्रास की राशि शुरुआती सालों में सबसे ज़्यादा होती है और परिसंपत्ति के पुराने होने के साथ कम होती जाती है। डबल डिक्लाइनिंग बैलेंस विधि के विपरीत, यहाँ दर सीधे लागत, अवशिष्ट मूल्य (salvage value) और उपयोगी आयु से निकाली जाती है, जिससे परिसंपत्ति अपनी आयु के अंत में लगभग ठीक-ठीक अवशिष्ट मूल्य पर ही पहुँचती है। ध्यान दें कि यह एक अमेरिकी लेखांकन पद्धति है; भारत में Companies Act और Income Tax Act के तहत मूल्यह्रास के नियम अलग होते हैं, इसलिए स्थानीय गणना के लिए हमेशा संबंधित नियम जाँच लें।

इस कैलकुलेटर का उपयोग कैसे करें

परिसंपत्ति की मूल लागत, उसका अनुमानित अवशिष्ट (residual) मूल्य, सालों में उपयोगी आयु, और वह विशेष वर्ष दर्ज करें जिसके लिए आप गणना करना चाहते हैं। कैलकुलेटर आपको स्थिर मूल्यह्रास दर, उस वर्ष का मूल्यह्रास व्यय, वर्ष के शुरू और अंत की बुक वैल्यू, तथा उस वर्ष तक का संचित मूल्यह्रास बताएगा।

फ़ॉर्मूला समझें

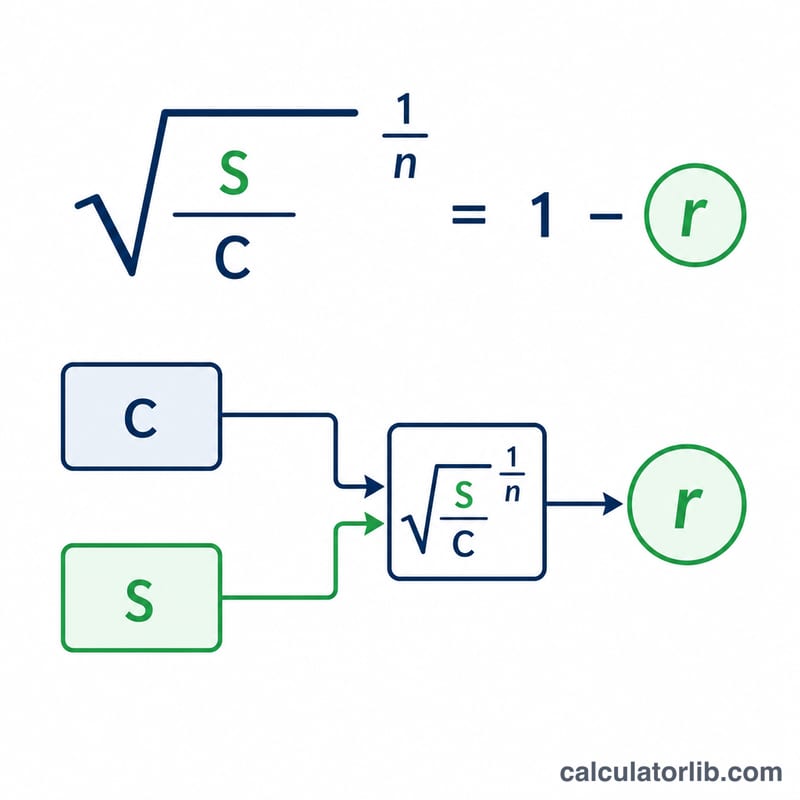

स्थिर दर है $$r = 1 - \left(\frac{\text{salvage}}{\text{cost}}\right)^{1/\text{life}}$$ किसी भी वर्ष के लिए मूल्यह्रास उस वर्ष के शुरू की बुक वैल्यू को दर से गुणा करने पर मिलता है: $$D = BV_{start} \times r$$ बुक वैल्यू हर साल घटती है और कभी भी अवशिष्ट मूल्य से नीचे नहीं जाती।

हल किया हुआ उदाहरण

लागत $10,000, अवशिष्ट मूल्य $1,000, आयु 5 वर्ष। दर है $$r = 1 - (1000/10000)^{1/5} = 1 - 0.1^{0.2} \approx 0.36904\ (36.9\%)$$ पहले वर्ष का मूल्यह्रास \(= \$10{,}000 \times 0.36904 = \$3{,}690.42\), जिससे बुक वैल्यू बचती है $6,309.58। दूसरे वर्ष का मूल्यह्रास \(= \$6{,}309.58 \times 0.36904 = \$2{,}328.63\), जो $3,980.95 पर समाप्त होता है और संचित मूल्यह्रास $6,019.05 हो जाता है।

अक्सर पूछे जाने वाले सवाल

यह स्ट्रेट-लाइन विधि से कैसे अलग है? स्ट्रेट-लाइन विधि लागत को समान रूप से बाँटती है, जबकि डिक्लाइनिंग बैलेंस व्यय को शुरुआती सालों में आगे खींच लेती है।

अगर अवशिष्ट मूल्य शून्य हो तो? शुद्ध फ़ॉर्मूला शून्य अवशिष्ट मूल्य पर परिभाषित नहीं होता, इसलिए कैलकुलेटर इसे 100% दर मानता है; व्यवहार में किसी छोटे अवशिष्ट मूल्य या किसी अन्य विधि का उपयोग करें।

क्या बुक वैल्यू अवशिष्ट मूल्य से नीचे जाती है? नहीं — अंतिम सालों में मूल्यह्रास को सीमित (capped) कर दिया जाता है ताकि बुक वैल्यू कभी अवशिष्ट मूल्य से नीचे न गिरे।