वैरिएबल डिक्लाइनिंग बैलेंस डेप्रिसिएशन क्या है?

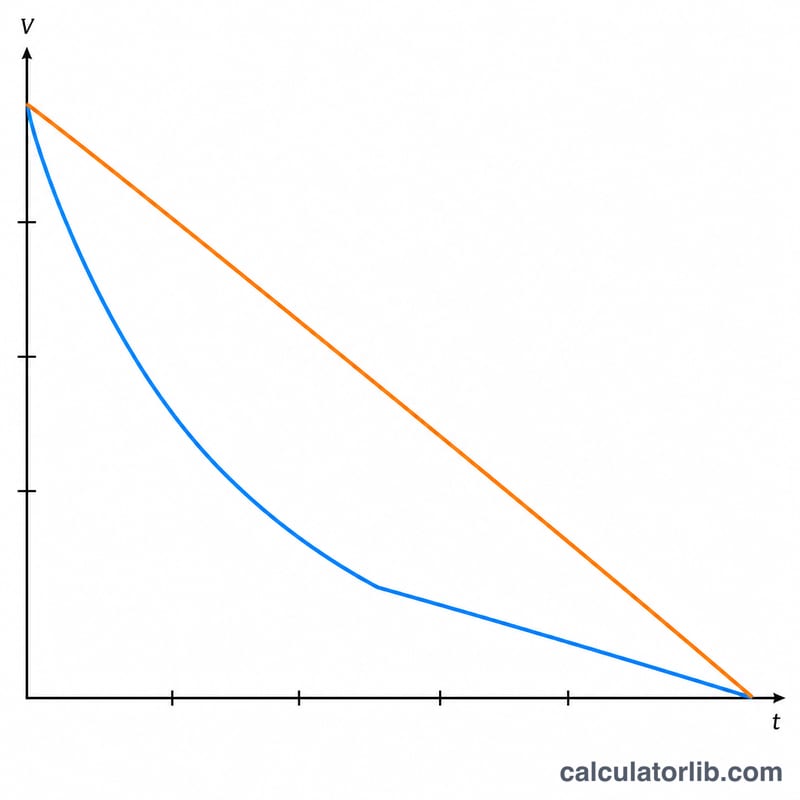

वैरिएबल डिक्लाइनिंग बैलेंस (VDB) एक त्वरित (एक्सेलरेटेड) मूल्यह्रास पद्धति है, जिसमें किसी एसेट का अधिक मूल्य उसके शुरुआती वर्षों में ही बट्टे खाते में डाल दिया जाता है। स्ट्रेट-लाइन मेथड, जो लागत को सभी वर्षों में बराबर बाँटता है, के विपरीत डिक्लाइनिंग बैलेंस तरीका एसेट की घटती हुई बुक वैल्यू पर एक स्थिर दर (रेट) लगाता है, जिससे शुरुआत में बड़ा खर्च दिखता है। यहाँ "वैरिएबल" फैक्टर आपको यह तय करने देता है कि यह त्वरण कितना तेज़ हो — फैक्टर 2 रखने पर आपको लोकप्रिय डबल डिक्लाइनिंग बैलेंस (200%) मेथड मिलता है, जबकि 1.5 रखने पर 150% डिक्लाइनिंग बैलेंस।

इस कैलकुलेटर का उपयोग कैसे करें

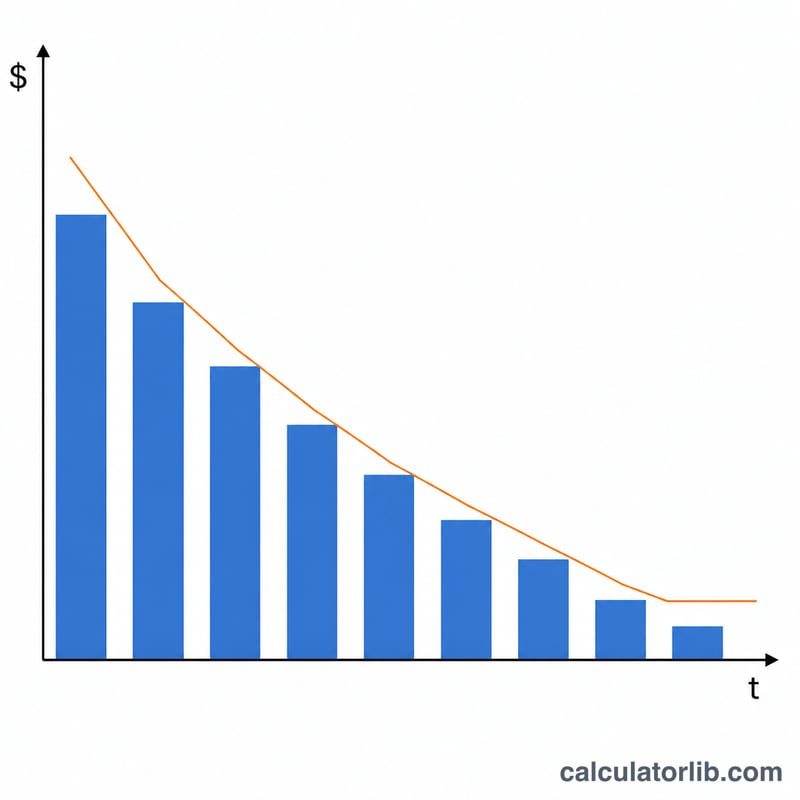

एसेट की मूल लागत, उसकी अनुमानित स्क्रैप वैल्यू (आयु के अंत में उसकी कीमत), वर्षों में उपयोगी आयु और डिक्लाइनिंग फैक्टर दर्ज करें। फिर जिस वर्ष की जानकारी देखनी हो उसे चुनें। कैलकुलेटर आपको उस वर्ष का मूल्यह्रास खर्च, मूल्यह्रास दर, उस वर्ष तक की संचित मूल्यह्रास राशि और अंतिम बुक वैल्यू बता देगा। मूल्यह्रास अपने आप इस तरह सीमित कर दिया जाता है कि बुक वैल्यू कभी भी स्क्रैप वैल्यू से नीचे न जाए।

फ़ॉर्मूला आसान शब्दों में

सबसे पहले दर निकाली जाती है:

$$\text{Rate} = \frac{\text{Factor}}{\text{Useful Life}}$$हर साल का मूल्यह्रास उस वर्ष की शुरुआती बुक वैल्यू को इसी दर से गुणा करके मिलता है:

$$\text{Depreciation} = \text{Book Value} \times \frac{\text{Factor}}{\text{Useful Life}}$$चूँकि बुक वैल्यू हर साल घटती जाती है, इसलिए मूल्यह्रास की राशि भी हर साल कम होती जाती है। यदि पूरी दर लगाने से बुक वैल्यू स्क्रैप वैल्यू से नीचे चली जाए, तो केवल स्क्रैप वैल्यू से ऊपर बची हुई राशि पर ही मूल्यह्रास किया जाता है।

हल किया हुआ उदाहरण

मान लीजिए किसी एसेट की लागत $10,000 है, स्क्रैप वैल्यू $1,000, आयु 5 वर्ष और फैक्टर 2। तब दर होगी \(2 \div 5 = 40\%\)। पहले वर्ष का मूल्यह्रास \(= \$10{,}000 \times 40\% = \$4{,}000\), और बुक वैल्यू बचती है $6,000। दूसरे वर्ष \(= \$6{,}000 \times 40\% = \$2{,}400\), और बुक वैल्यू बचती है $3,600। शुरुआती वर्षों में यह अधिक खर्च इस वास्तविकता से मेल खाता है कि ज़्यादातर एसेट नए होने पर ही सबसे तेज़ी से अपनी कीमत खोते हैं।

अक्सर पूछे जाने वाले सवाल

मुझे कौन-सा फैक्टर इस्तेमाल करना चाहिए? 200% (डबल) डिक्लाइनिंग बैलेंस मेथड के लिए 2 रखें, और 150% डिक्लाइनिंग बैलेंस के लिए 1.5। फैक्टर जितना बड़ा होगा, उतना अधिक मूल्यह्रास शुरुआती वर्षों में आ जाएगा।

यह शून्य तक मूल्यह्रास क्यों नहीं करता? मूल्यह्रास स्क्रैप वैल्यू पर रुक जाता है — यानी एसेट की आयु के अंत में अनुमानित बची हुई कीमत पर।

क्या यह तरीका टैक्स के लिए मान्य है? डिक्लाइनिंग बैलेंस पद्धतियाँ अकाउंटिंग और टैक्स में व्यापक रूप से उपयोग होती हैं (जैसे अमेरिका में MACRS), लेकिन विशिष्ट नियम और परंपराएँ हर देश में अलग होती हैं। भारत में कंपनी अधिनियम और आयकर नियम अपने अलग प्रावधान रखते हैं, इसलिए अपनी ज़रूरत के अनुसार स्थानीय नियमों या किसी विशेषज्ञ से पुष्टि कर लें।