可変逓減残高法(VDB)とは?

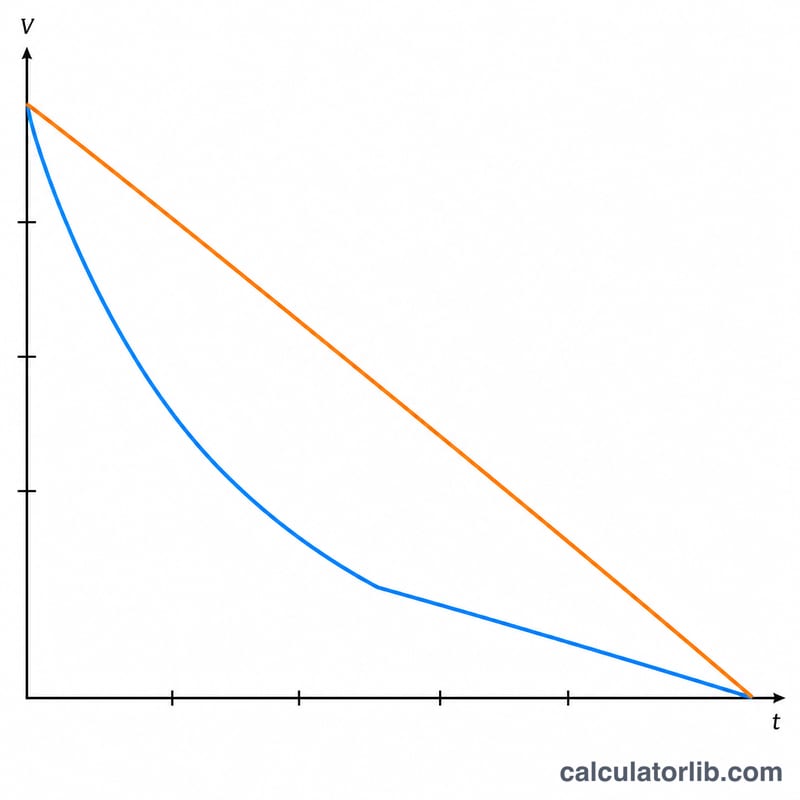

可変逓減残高法(Variable Declining Balance:VDB)は、資産の取得価額のうち初期に多くを償却する「加速償却」の手法です。費用を毎年均等に配分する定額法とは異なり、逓減残高法では年々減っていく帳簿価額に一定の償却率を掛けるため、初年度ほど償却費が大きくなります。「可変(variable)」の部分は加速の度合いを表す係数で、係数を2にすると有名な「200%定率法(ダブル・ディクライニング・バランス法)」になり、1.5にすると150%定率法になります。なお、これは米国会計でよく用いられる考え方で、日本の税法上の定率法とは償却率の決め方や調整方法が異なる点にご注意ください。

この計算ツールの使い方

資産の取得価額(cost)、耐用年数満了時の価値である残存価額(salvage value)、耐用年数(年)、そして償却係数を入力します。次に、確認したい年を選んでください。本ツールはその年の減価償却費、償却率、その年までの累計償却額、期末の帳簿価額を表示します。帳簿価額が残存価額を下回らないよう、償却額は自動的に上限調整されます。

計算式の解説

まず償却率を「係数 ÷ 耐用年数」で求めます。

$$\text{償却率} = \frac{\text{係数}}{\text{耐用年数}}$$各年の償却費は、その年の期首帳簿価額にこの償却率を掛けた金額です。

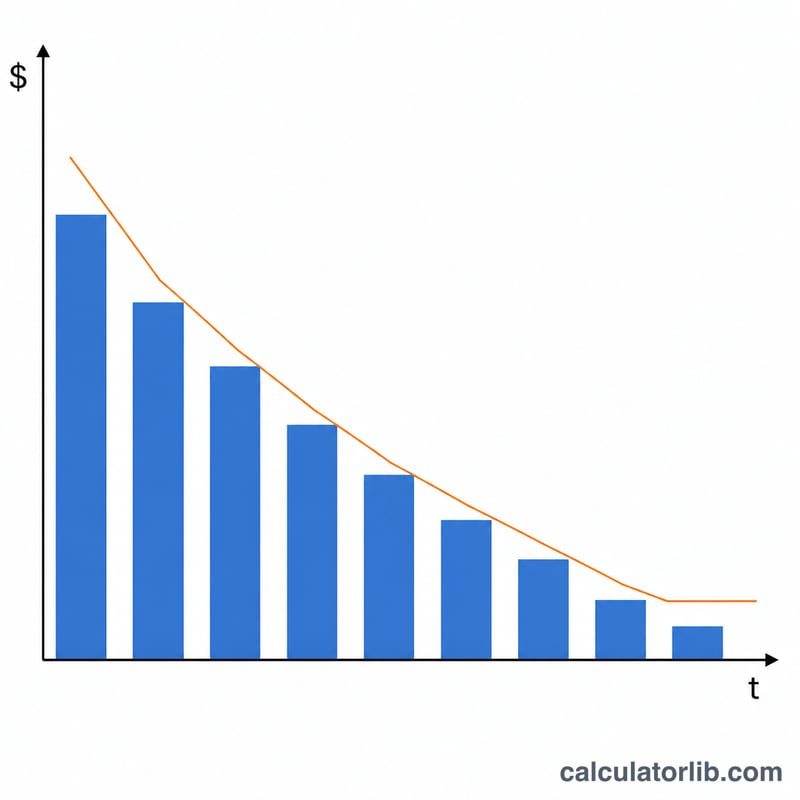

$$\text{減価償却費} = \text{帳簿価額} \times \frac{\text{係数}}{\text{耐用年数}}$$帳簿価額は毎年減っていくため、償却費の金額も年々小さくなります。もし償却率をそのまま適用すると帳簿価額が残存価額を下回ってしまう場合は、残存価額を上回る残額分だけが償却されます。

計算例

取得価額10,000ドル、残存価額1,000ドル、耐用年数5年、係数2の資産を例に考えてみましょう。償却率は \( 2 \div 5 = 40\% \) です。1年目の償却費は \( 10{,}000\text{ドル} \times 40\% = 4{,}000\text{ドル} \) となり、帳簿価額は6,000ドルになります。2年目は \( 6{,}000\text{ドル} \times 40\% = 2{,}400\text{ドル} \) で、帳簿価額は3,600ドルです。多くの資産は新品の時に最も価値が下がりやすいため、初期に償却費が大きくなるこの加速償却はその実態によく合っています。

よくある質問(FAQ)

どの係数を使えばよいですか? 200%(ダブル)定率法なら2を、150%定率法なら1.5を指定します。係数が大きいほど初期の償却費が多くなります。

なぜ帳簿価額がゼロにならないのですか? 償却は残存価額で止まるためです。残存価額とは、耐用年数満了時に見込まれる残りの価値のことです。

この方法は税務上認められますか? 定率法(逓減残高法)は会計・税務で広く使われており(例:米国のMACRS)、日本でも定率法は認められています。ただし、具体的な償却率や調整ルール、適用要件は国や制度によって異なります。実際の申告にあたっては、税理士や各国の公式ガイダンスでご確認ください。