¿Qué es la depreciación por saldo decreciente variable?

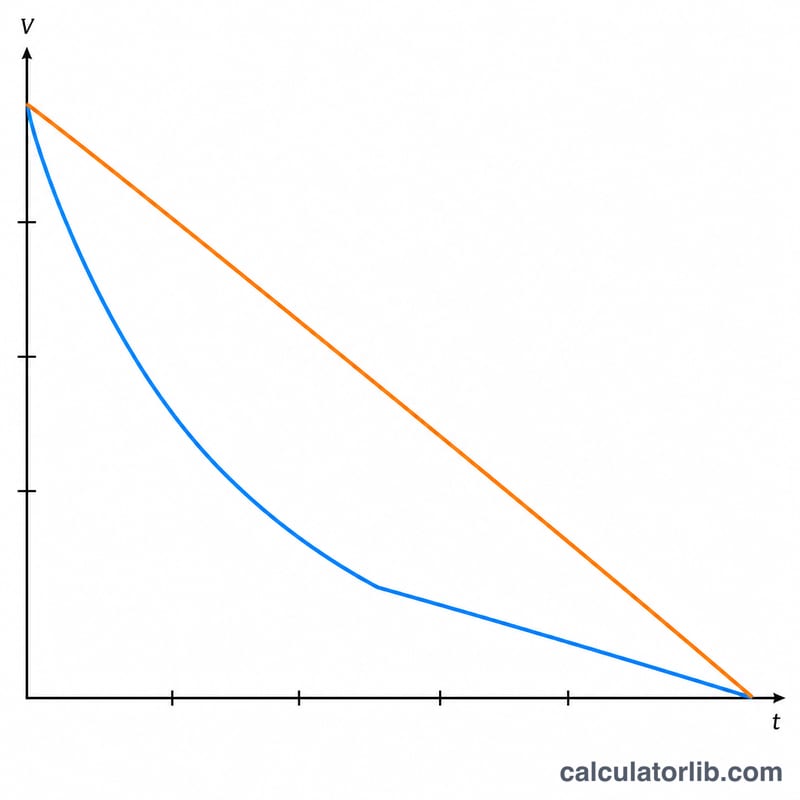

El saldo decreciente variable (VDB, por sus siglas en inglés) es un método de depreciación acelerada que amortiza una mayor parte del valor de un activo durante sus primeros años. A diferencia del método lineal, que reparte el coste de forma uniforme, el enfoque de saldo decreciente aplica una tasa constante sobre el valor en libros, que va disminuyendo, generando gastos más altos al principio. El factor «variable» te permite decidir cuán agresiva es la aceleración: un factor de 2 da lugar al conocido método de saldo decreciente doble (200%), mientras que 1,5 corresponde al saldo decreciente del 150%.

Cómo usar esta calculadora

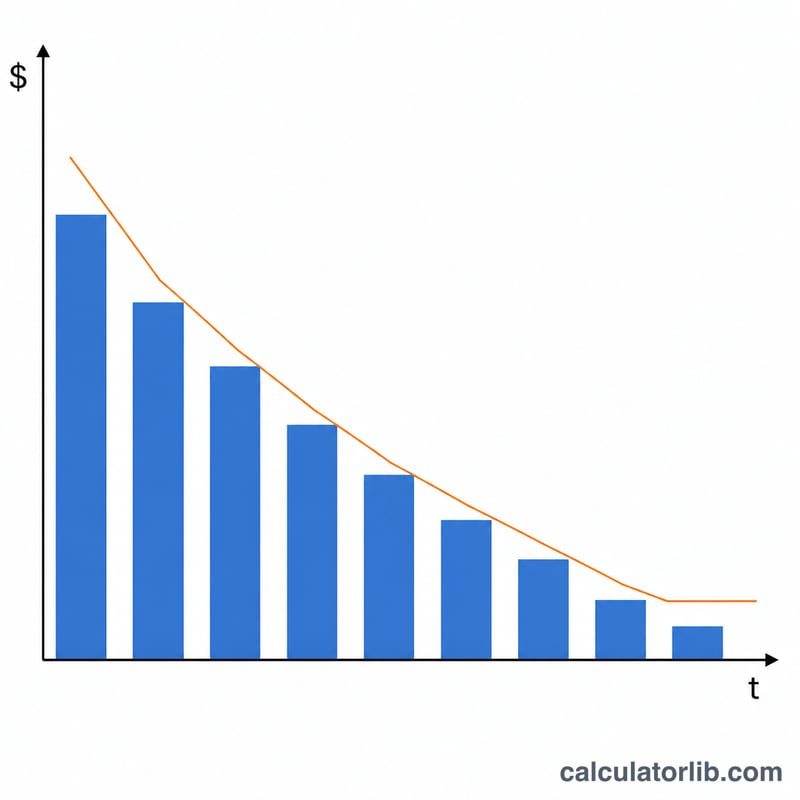

Introduce el coste original del activo, su valor residual previsto (lo que valdrá al final de su vida útil), la vida útil en años y el factor de decrecimiento. Elige el año que quieras analizar. La calculadora te devuelve el gasto de depreciación de ese año, la tasa de depreciación, la depreciación acumulada hasta ese año y el valor en libros final. La depreciación se limita automáticamente para que el valor en libros nunca quede por debajo del valor residual.

La fórmula explicada

Primero se calcula la tasa como factor ÷ vida útil. Cada año, la depreciación es igual al valor en libros inicial multiplicado por esa tasa. Como el valor en libros baja cada año, el importe de la depreciación también disminuye. Si aplicar la tasa completa hiciera que el valor en libros cayera por debajo del valor residual, solo se deprecia la cantidad restante que supera dicho valor.

$$\text{Tasa} = \frac{\text{Factor}}{\text{Vida Útil}}$$$$\text{Depreciación} = \text{Valor en Libros} \times \frac{\text{Factor}}{\text{Vida Útil}}$$

Ejemplo práctico

Supongamos un activo que cuesta 10.000 $, con un valor residual de 1.000 $, una vida útil de 5 años y un factor de 2. La tasa es \(2 \div 5 = 40\%\). Depreciación del año 1 = \(10.000\ \$ \times 40\% = 4.000\ \$\), dejando un valor en libros de 6.000 $. Año 2 = \(6.000\ \$ \times 40\% = 2.400\ \$\), dejando 3.600 $. Este gasto acelerado en los primeros años refleja cómo muchos activos pierden valor más rápido cuando son nuevos.

Preguntas frecuentes

¿Qué factor debo usar? Usa 2 para el método de saldo decreciente del 200% (doble), o 1,5 para el saldo decreciente del 150%. Cuanto mayor sea el factor, más depreciación se concentra al inicio.

¿Por qué no se deprecia hasta cero? La depreciación se detiene en el valor residual, es decir, el valor estimado que conserva el activo al final de su vida útil.

¿Se admite este método a efectos fiscales? Los métodos de saldo decreciente se utilizan ampliamente en contabilidad y fiscalidad (por ejemplo, el sistema MACRS en Estados Unidos), pero las normas y convenciones concretas varían según el país. En España y otros países, consulta la normativa local antes de aplicarlo.