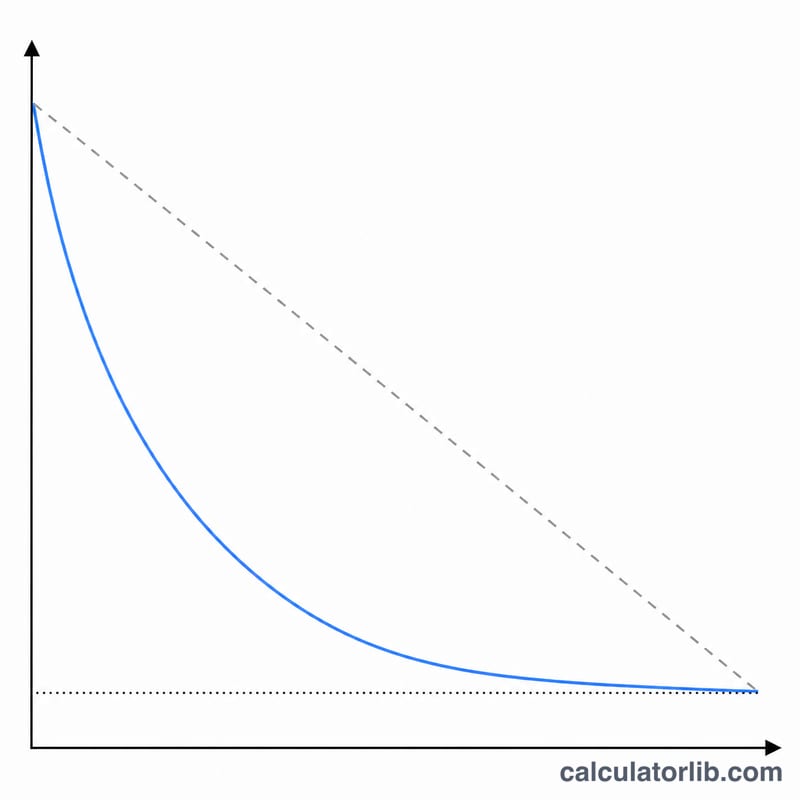

¿Qué es la depreciación por saldo decreciente?

La depreciación por saldo decreciente es un método acelerado que amortiza una mayor parte del coste del activo en los primeros años y menos en los últimos. En lugar de repartir el coste de forma uniforme como el método lineal, aplica cada año un porcentaje fijo sobre el valor en libros que aún le queda al activo. Con un factor de 2 se convierte en el conocido método de Saldo Doble Decreciente (DDB, por sus siglas en inglés); un factor de 1,5 corresponde al saldo decreciente al 150 %. Esta calculadora es una herramienta contable universal: la fórmula funciona igual en cualquier país.

Cómo usar la calculadora

Introduce el coste del activo, el valor residual, la vida útil en años y un factor de depreciación (2 = 200 % DB / DDB, 1,5 = 150 % DB, 1 = 100 % DB). Selecciona el mes y el año en que el activo se puso en servicio, el inicio de tu ejercicio fiscal y una convención (Mes completo, Mitad de mes, Mitad de trimestre o Medio año) que determina qué parte del primer año parcial se computa. Activa «Redondear a dólares» y elige si quieres ver solo los gastos o el cuadro completo con los saldos acumulados.

La fórmula explicada

La tasa anual es \(\text{tasa} = \dfrac{\text{factor}}{\text{vida útil}}\). El gasto de cada año es \(\text{tasa} \times \text{valor en libros inicial}\), donde el valor en libros = coste menos depreciación acumulada:

$$\text{Gasto}_t = \frac{\text{factor}}{\text{vida}} \times \text{ValorEnLibros}_{t-1}$$El valor residual se ignora al calcular la tasa, pero actúa como límite inferior: un activo nunca se deprecia por debajo de su valor residual. En los últimos años el método termina depreciando el saldo restante hasta llegar al valor residual, de modo que la depreciación total equivale exactamente al coste menos el valor residual.

Ejemplo resuelto

Coste 10.000 $, valor residual 1.000 $, vida útil 5 años, factor 2, convención de Medio año. Tasa = \(2/5 = 40\,\%\).

$$\text{Año 1 (medio año)} = 0{,}40 \times 10000 \times 0{,}5 = 2000\ \$$$$\$\text{Año 2} = 0{,}40 \times 8000 = 3200\ \$$$Año 3 = 1.920 $, Año 4 = 1.152 $, Año 5 = 691,20 $, y un sexto año parcial liquida los 36,80 $ restantes hasta alcanzar el valor residual. Total = 9.000 $ = coste − valor residual.

Preguntas frecuentes

¿Cuál es la diferencia entre el DDB y el saldo decreciente al 150 %? El DDB utiliza el factor 2 (el 200 % de la tasa lineal); el saldo decreciente al 150 % usa el factor 1,5. Cuanto mayor es el factor, más pronunciada es la amortización inicial.

¿Por qué a veces aparece una fila más que los años de vida útil? Cuando el activo se pone en servicio después del inicio del ejercicio fiscal, el primer año es parcial y la fracción sobrante pasa a un año adicional al final.

¿Coincide con la función DDB de Excel? Los importes de año completo coinciden con DDB(coste, valor_residual, vida_útil, periodo, factor) de Excel; esta herramienta añade el prorrateo según la convención y el ajuste final hasta el valor residual.