Qu'est-ce que l'amortissement dégressif ?

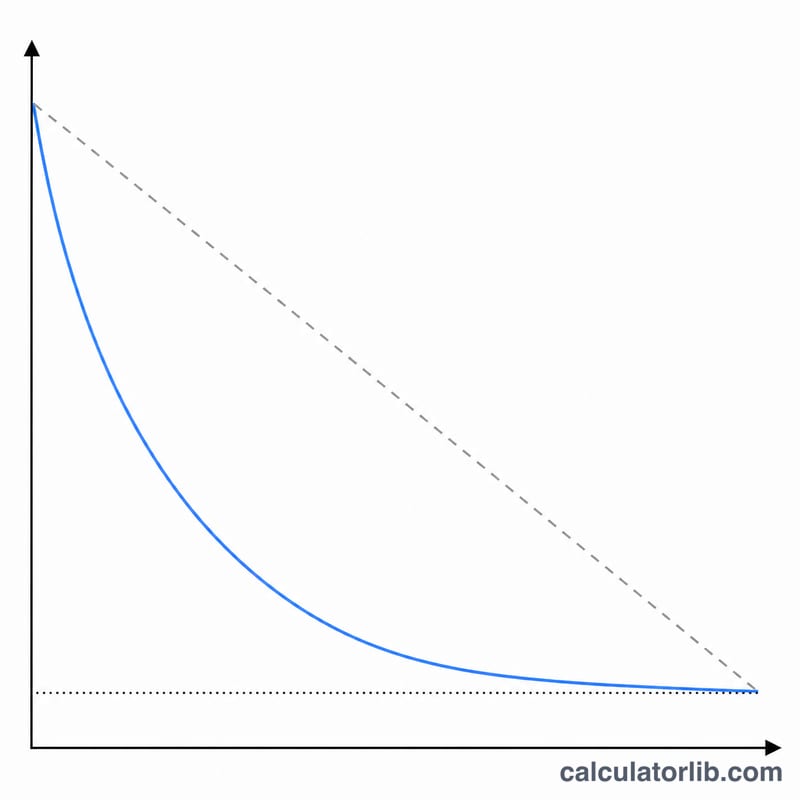

L'amortissement dégressif est une méthode accélérée : il passe en charge une plus grande part du coût d'un actif lors des premières années, puis de moins en moins ensuite. Au lieu de répartir le coût de façon uniforme comme l'amortissement linéaire, il applique chaque année un taux fixe à la valeur comptable résiduelle de l'actif. Avec un facteur de 2, on obtient la célèbre méthode du double amortissement dégressif (DDB) ; un facteur de 1,5 correspond à l'amortissement dégressif à 150 %. Ce calculateur est un outil comptable universel : la formule fonctionne de la même manière dans tous les pays.

Comment utiliser le calculateur

Saisissez le coût de l'actif, la valeur résiduelle, la durée d'utilité en années et un facteur d'amortissement (2 = 200 % DB / DDB, 1,5 = 150 % DB, 1 = 100 % DB). Indiquez le mois et l'année de mise en service, le début de votre exercice fiscal, ainsi qu'une convention (mois entier, mi-mois, mi-trimestre ou demi-année) qui détermine la part comptabilisée pour la première année partielle. Activez « Arrondir aux dollars » et choisissez d'afficher uniquement les dotations ou le tableau complet avec les soldes cumulés.

La formule expliquée

Le taux annuel se calcule ainsi : \(\text{taux} = \dfrac{\text{facteur}}{\text{durée}}\). La dotation de chaque année correspond à \(\text{taux} \times \text{valeur comptable en début d'exercice}\), où la valeur comptable = coût moins amortissement cumulé.

$$\text{Dotation}_t = \frac{\text{facteur}}{\text{durée}} \times \text{ValeurComptable}_{t-1}$$

La valeur résiduelle est ignorée pour le calcul du taux, mais elle joue le rôle de plancher : un actif n'est jamais amorti en dessous de sa valeur résiduelle. Lors des dernières années, la méthode amortit le solde restant jusqu'à la valeur résiduelle, de sorte que l'amortissement total soit exactement égal au coût moins la valeur résiduelle.

Exemple chiffré

Coût 10 000 $, valeur résiduelle 1 000 $, durée 5 ans, facteur 2, convention demi-année. Taux \(= 2/5 = 40\,\%\). Année 1 (demi-année) \(= 0{,}40 \times 10\,000 \times 0{,}5 = 2\,000\) $. Année 2 \(= 0{,}40 \times 8\,000 = 3\,200\) $. Année 3 = 1 920 $, année 4 = 1 152 $, année 5 = 691,20 $, et une sixième année partielle solde les 36,80 $ restants pour atteindre la valeur résiduelle. Total = 9 000 $ = coût − valeur résiduelle.

FAQ

Quelle est la différence entre le DDB et l'amortissement dégressif à 150 % ? Le DDB utilise un facteur de 2 (200 % du taux linéaire) ; l'amortissement à 150 % utilise un facteur de 1,5. Plus le facteur est élevé, plus l'amortissement est accéléré.

Pourquoi le tableau comporte-t-il parfois une ligne de plus que la durée d'utilité ? Lorsque l'actif est mis en service après le début de l'exercice fiscal, la première année est partielle et la fraction restante se reporte sur une année supplémentaire en fin de tableau.

Les résultats correspondent-ils à la fonction DDB d'Excel ? Les montants en année pleine correspondent à la fonction Excel DDB(coût; valeur_rés; durée; période; facteur) ; cet outil ajoute la proratisation selon la convention et l'ajustement final jusqu'à la valeur résiduelle.