Ce que fait ce calculateur

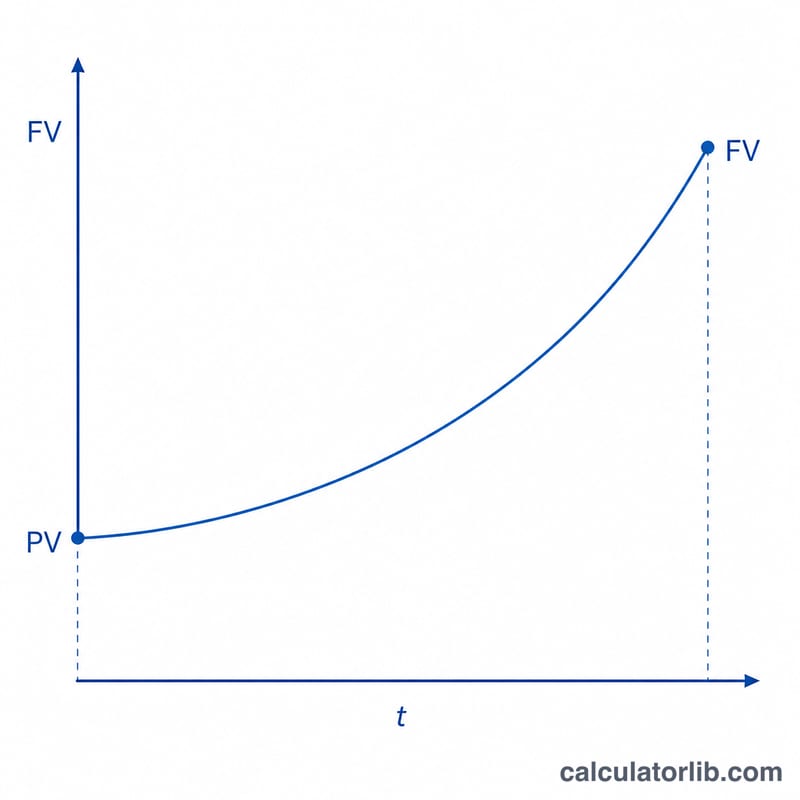

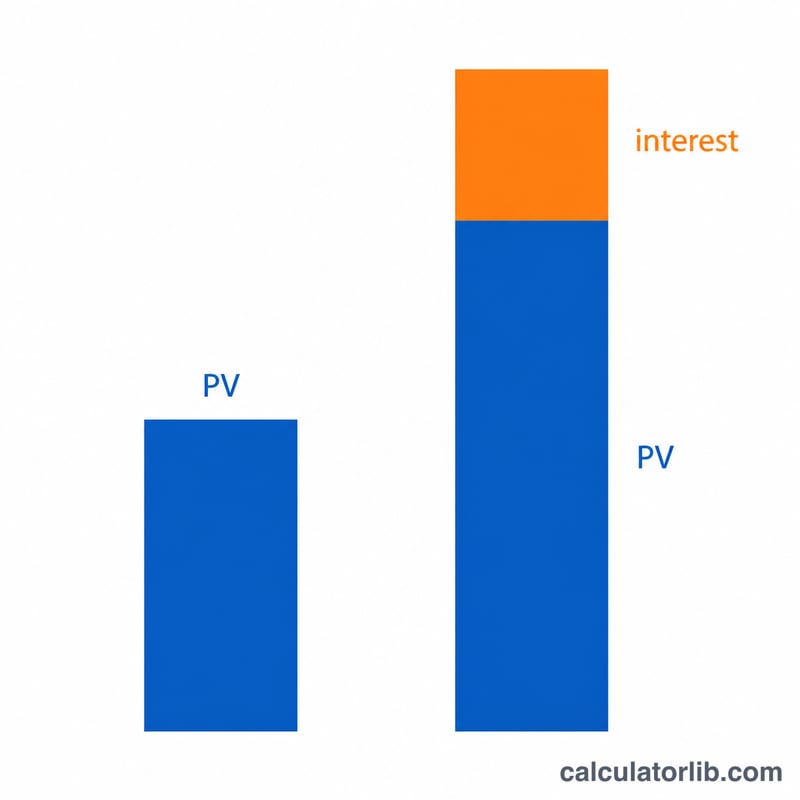

Cet outil calcule la valeur future (VF) d'un capital unique placé aujourd'hui à un taux d'intérêt constant. Il n'y a ni versements ni retraits récurrents (ce n'est pas une rente) : un seul montant que l'on laisse fructifier. Il indique aussi le facteur de capitalisation (FVIF, Future Value Interest Factor), c'est-à-dire le multiplicateur par lequel votre argent croît : \(VF = VA \times FVIF\).

Comment l'utiliser

Saisissez quatre valeurs, toutes exprimées dans des unités cohérentes :

- Valeur actuelle (VA) — le montant unique que vous placez maintenant.

- Nombre de périodes (t) — généralement en années ; les décimales sont acceptées (7,5 = 7 ans et 6 mois).

- Taux d'intérêt (R) — le taux nominal annoncé par période, en pourcentage.

- Capitalisation (m) — le nombre de fois où les intérêts sont appliqués par période : 1 = annuelle, 2 = semestrielle, 4 = trimestrielle, 12 = mensuelle, 365 = quotidienne. Saisissez

cpour une capitalisation continue.

La formule expliquée

On convertit d'abord le taux : \(r = R / 100\). Pour une capitalisation périodique, le taux par sous-période est \(i = r / m\) et le nombre total de sous-périodes vaut \(n = m \times t\), ce qui donne le facteur suivant :

$$FVIF = \left(1 + i\right)^{n}$$Pour une capitalisation continue, le facteur est \(e^{r \cdot t}\). Dans les deux cas :

$$VF = VA \times FVIF$$

Exemple chiffré

Plaçons 15 000 $ pendant 10 ans à 5,25 % avec capitalisation mensuelle. On a alors \(r = 0{,}0525\), \(i = 0{,}0525/12 = 0{,}004375\), \(n = 120\), donc \(FVIF = 1{,}004375^{120} \approx 1{,}68852\) et :

$$VF = 15\,000 \times 1{,}68852 \approx 25\,327{,}86\ \$$$Avec une capitalisation continue, \(FVIF = e^{0{,}525} \approx 1{,}69046\), soit \(VF \approx 25\,356{,}89\ \$\).

Foire aux questions

Qu'est-ce que le FVIF ? Le facteur de capitalisation est le multiplicateur de croissance appliqué à votre capital initial. Un FVIF de 1,68852 signifie que chaque dollar devient environ 1,69 $.

Le taux peut-il être nul ou négatif ? Oui. Un taux de 0 donne \(FVIF = 1\) (\(VF = VA\)) ; un taux négatif modélise une dépréciation.

Pourquoi la capitalisation continue rapporte-t-elle davantage ? Plus la capitalisation est fréquente, plus les intérêts commencent tôt à produire eux-mêmes des intérêts ; la capitalisation continue est la limite théorique lorsque \(m\) tend vers l'infini.