这个计算器能做什么

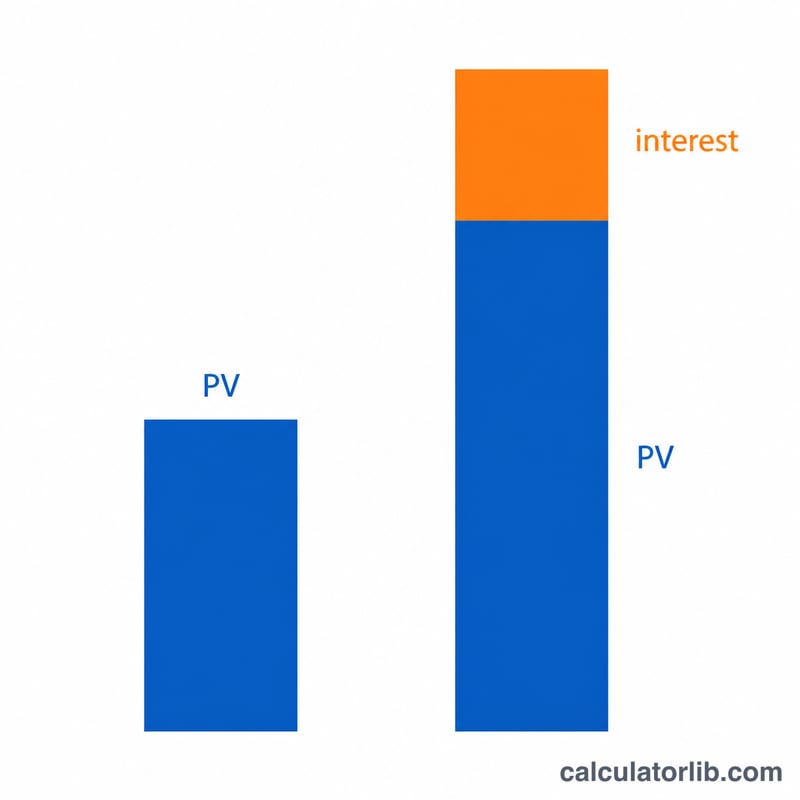

本工具用于计算一笔今天投入的资金(即现值)在固定利率下增长后的终值(FV)。这里没有定期的存入或取出(它不是年金计算器)——只是一笔本金任其增值。同时,工具还会给出终值利息因子(FVIF),也就是你的资金增长的倍数:\(FV = PV \times FVIF\)。

使用方法

输入以下四个数值,请确保单位一致:

- 现值(PV)——你现在一次性投入的金额。

- 期数(t)——通常以年为单位,可以是小数(7.5 = 7 年零 6 个月)。

- 利率(R)——每期的名义利率,以百分比表示。

- 复利次数(m)——每期计息的次数:1 = 每年一次,2 = 每半年一次,4 = 每季度一次,12 = 每月一次,365 = 每天一次。若为连续复利,请输入

c。

公式详解

先把利率换算为小数:\(r = R / 100\)。对于周期复利,每个子周期的利率为 \(i = r / m\),子周期总数为 \(n = m \times t\),于是 \(FVIF = (1 + i)^{n}\)。对于连续复利,因子为 \(e^{r \cdot t}\)。两种情况下都有:

$$FV = PV \times FVIF$$Advertisement

实例演算

投入 15,000 美元,期限 10 年,年利率 5.25%,按月复利。则 \(r = 0.0525\),\(i = 0.0525/12 = 0.004375\),\(n = 120\),所以 \(FVIF = 1.004375^{120} \approx 1.68852\),

$$FV = 15{,}000 \times 1.68852 \approx 25{,}327.86 \text{ 美元}$$如果改用连续复利,则 \(FVIF = e^{0.525} \approx 1.69046\),\(FV \approx 25{,}356.89\) 美元。

常见问题

什么是 FVIF?终值利息因子就是作用于本金的增长倍数。FVIF 为 1.68852 意味着每 1 美元最终大约变成 1.69 美元。

利率可以是零或负数吗?可以。利率为 0 时 \(FVIF = 1\)(\(FV = PV\));负利率则用来模拟贬值或缩水。

为什么连续复利得到的结果更多?复利越频繁,利息就越早开始产生新的利息;连续复利是当 \(m\) 趋于无穷大时的理论极限。