Công cụ này làm gì?

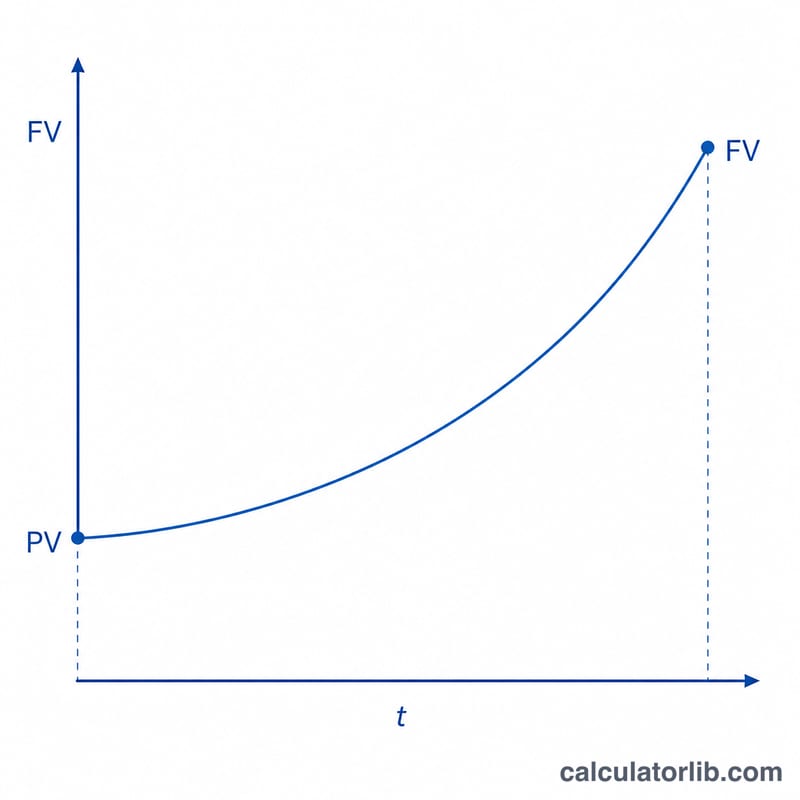

Công cụ này tính giá trị tương lai (FV) của một khoản tiền duy nhất mà bạn đầu tư ngay hôm nay với lãi suất không đổi. Ở đây không có khoản gửi thêm hay rút ra định kỳ (đây không phải dòng tiền niên kim) — chỉ có một số tiền được để yên cho sinh lời. Công cụ cũng cho biết Hệ số lãi giá trị tương lai (FVIF), tức bội số mà tiền của bạn lớn lên: \(FV = PV \times FVIF\).

Cách sử dụng

Bạn nhập bốn giá trị, tất cả phải theo cùng một đơn vị thời gian nhất quán:

- Giá trị hiện tại (PV) — số tiền bạn bỏ ra đầu tư một lần ngay bây giờ.

- Số kỳ (t) — thường là số năm; có thể nhập số thập phân (7.5 = 7 năm 6 tháng).

- Lãi suất (R) — lãi suất danh nghĩa công bố cho mỗi kỳ, tính theo phần trăm.

- Tần suất ghép lãi (m) — số lần tính lãi trong mỗi kỳ: 1 = hằng năm, 2 = nửa năm, 4 = hằng quý, 12 = hằng tháng, 365 = hằng ngày. Nhập

cnếu muốn ghép lãi liên tục.

Giải thích công thức

Trước tiên đổi lãi suất sang dạng thập phân: \(r = R / 100\). Với ghép lãi theo kỳ, lãi suất của mỗi kỳ con là \(i = r / m\) và tổng số kỳ con là \(n = m \times t\), nên \(FVIF = (1 + i)^{n}\). Với ghép lãi liên tục, hệ số là \(e^{r \cdot t}\). Trong cả hai trường hợp, công thức là:

$$FV = PV \left(1 + \frac{r}{m}\right)^{m \cdot t}$$

Ví dụ minh họa

Giả sử bạn đầu tư 15.000 USD trong 10 năm với lãi suất 5,25% ghép lãi hằng tháng. Khi đó \(r = 0{,}0525\), \(i = 0{,}0525/12 = 0{,}004375\), \(n = 120\), nên \(FVIF = 1{,}004375^{120} \approx 1{,}68852\) và

$$FV = 15.000 \times 1{,}68852 \approx 25.327{,}86 \text{ USD}$$Nếu thay bằng ghép lãi liên tục, \(FVIF = e^{0{,}525} \approx 1{,}69046\), nên \(FV \approx 25.356{,}89\) USD.

Câu hỏi thường gặp

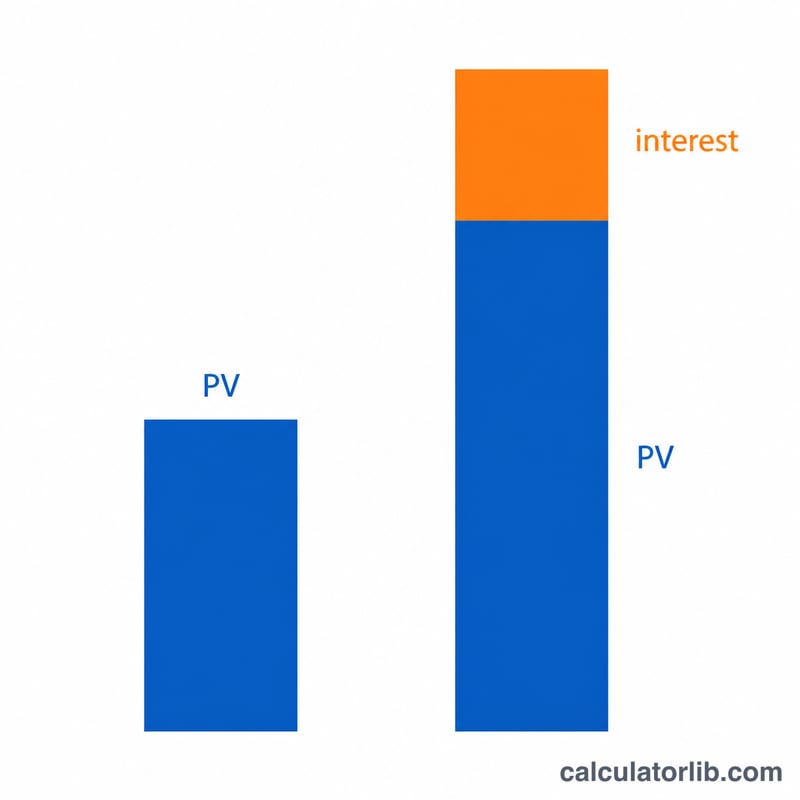

FVIF là gì? Hệ số lãi giá trị tương lai (Future Value Interest Factor) là bội số tăng trưởng áp lên vốn gốc của bạn. FVIF bằng 1,68852 nghĩa là mỗi đồng vốn sẽ trở thành khoảng 1,69 đồng.

Lãi suất có thể bằng 0 hoặc âm không? Có. Lãi suất 0 cho \(FVIF = 1\) (\(FV = PV\)); lãi suất âm dùng để mô phỏng sự mất giá.

Vì sao ghép lãi liên tục lại cho kết quả lớn hơn? Ghép lãi càng dày thì lãi càng sớm bắt đầu sinh thêm lãi; ghép lãi liên tục là giới hạn lý thuyết khi m tiến tới vô cực.