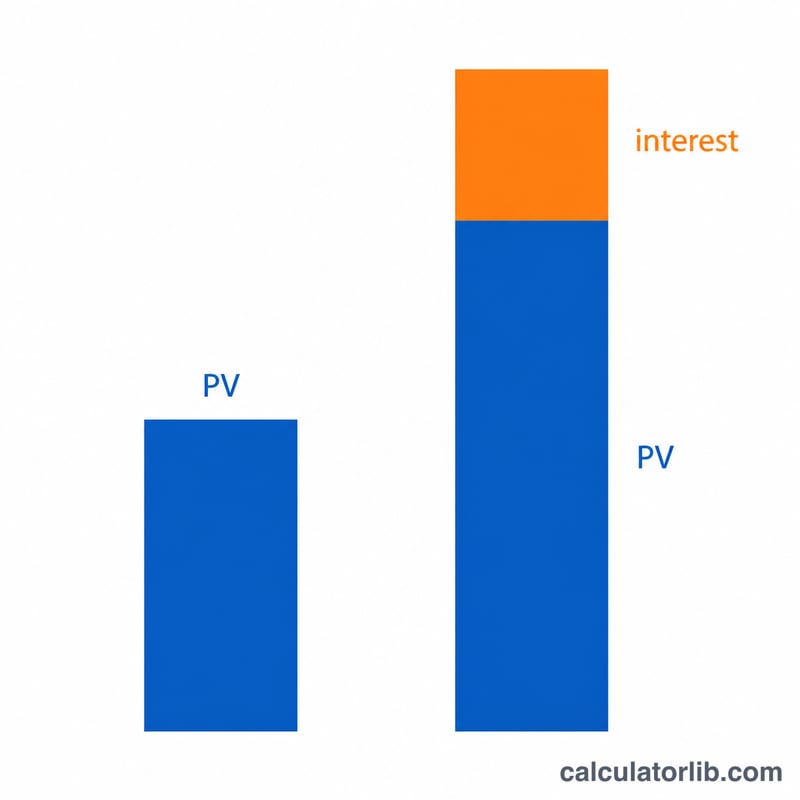

Bu Araç Ne İşe Yarar?

Bu hesaplama aracı, bugün sabit bir faiz oranıyla yatırılan tek seferlik bir tutarın gelecekteki değerini (GD) hesaplar. Düzenli ek yatırım veya çekim yoktur (bu bir anüite değildir) — yalnızca büyümeye bırakılan tek bir tutar söz konusudur. Araç ayrıca paranızın kaç katına çıktığını gösteren çarpan olan Gelecek Değer Faiz Faktörü (FVIF) değerini de verir: \( GD = BD \times FVIF \).

Nasıl Kullanılır?

Tümü tutarlı birimlerle olmak üzere dört değer girin:

- Bugünkü Değer (BD) — şimdi yatırdığınız tek seferlik tutar.

- Dönem Sayısı (t) — genellikle yıl olarak; ondalık değerlere izin verilir (7,5 = 7 yıl 6 ay).

- Faiz Oranı (R) — dönem başına açıklanan nominal oran, yüzde olarak.

- Bileşik Sıklığı (m) — faizin dönem başına kaç kez işlediği: 1 = yıllık, 2 = altı aylık, 4 = üç aylık, 12 = aylık, 365 = günlük. Sürekli bileşik faiz için

cgirin.

Formülün Açıklaması

Önce oranı çevirin: \( r = R / 100 \). Periyodik bileşik faizde alt dönem başına oran \( i = r / m \), toplam alt dönem sayısı ise \( n = m \times t \) olur ve buradan \( FVIF = (1 + i)^{n} \) elde edilir:

$$ FV = PV \left(1 + \frac{r}{m}\right)^{m \cdot t} $$Sürekli bileşik faizde faktör \( e^{r \cdot t} \) olur:

$$ FV = PV \cdot e^{r t} $$Her iki durumda da \( GD = BD \times FVIF \) geçerlidir.

Örnek Hesaplama

15.000 $ tutarı 10 yıl boyunca %5,25 faizle aylık bileşik olarak yatırın. Bu durumda \( r = 0{,}0525 \), \( i = 0{,}0525/12 = 0{,}004375 \), \( n = 120 \) olur; dolayısıyla:

$$ FVIF = 1{,}004375^{120} \approx 1{,}68852 $$$$ GD = 15.000 \times 1{,}68852 \approx 25.327{,}86 \text{ \$} $$Bunun yerine sürekli bileşik faiz kullanılsaydı \( FVIF = e^{0{,}525} \approx 1{,}69046 \) olur ve \( GD \approx 25.356{,}89 \text{ \$} \) olurdu.

Sıkça Sorulan Sorular

FVIF nedir? Gelecek Değer Faiz Faktörü, anaparanıza uygulanan büyüme çarpanıdır. 1,68852'lik bir FVIF, her bir doların yaklaşık 1,69 $ olduğu anlamına gelir.

Faiz oranı sıfır veya negatif olabilir mi? Evet. 0 oranı \( FVIF = 1 \) verir (\( GD = BD \)); negatif bir oran ise değer kaybını (amortismanı) modeller.

Sürekli bileşik faiz neden daha fazla getiri sağlar? Faiz ne kadar sık işlerse, faizin de faiz kazanmaya başlaması o kadar erken olur; sürekli bileşik faiz, m sonsuza yaklaşırkenki teorik üst sınırdır.