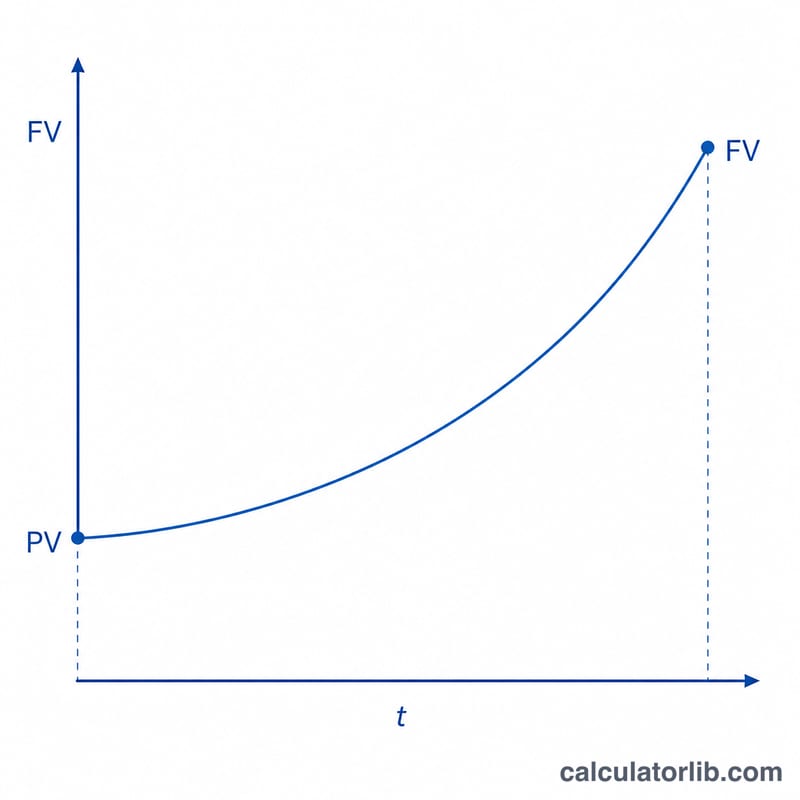

ماذا تفعل هذه الحاسبة

تحسب هذه الأداة القيمة المستقبلية (FV) لمبلغ مقطوع تستثمره اليوم بمعدل فائدة ثابت. لا توجد إيداعات أو سحوبات متكررة (فهي ليست أداة دفعات سنوية) — مجرد مبلغ واحد يُترك لينمو. كما تعرض الأداة عامل القيمة المستقبلية (FVIF)، وهو المضاعف الذي ينمو به مالك: القيمة المستقبلية = القيمة الحالية × عامل القيمة المستقبلية.

طريقة الاستخدام

أدخل أربع قيم، جميعها بوحدات متناسقة:

- القيمة الحالية (PV) — المبلغ الذي تستثمره الآن مرة واحدة.

- عدد الفترات (t) — عادةً بالسنوات، ويُسمح بالكسور العشرية (7.5 = 7 سنوات و6 أشهر).

- معدل الفائدة (R) — المعدل الاسمي المُعلن لكل فترة، كنسبة مئوية.

- التركيب (m) — عدد مرات احتساب الفائدة في الفترة الواحدة: 1 = سنوي، 2 = نصف سنوي، 4 = ربع سنوي، 12 = شهري، 365 = يومي. أدخل

cللمركّب المستمر.

شرح المعادلة

أولاً حوّل المعدل: \(r = R / 100\). في حالة المركّب الدوري، يكون معدل الفترة الفرعية هو \(i = r / m\)، وإجمالي عدد الفترات الفرعية هو \(n = m \times t\)، فيكون عامل القيمة المستقبلية \(\text{FVIF} = (1 + i)^{n}\). أما في المركّب المستمر فإن العامل يساوي \(e^{r \cdot t}\). وفي الحالتين:

$$FV = PV \left(1 + \frac{r}{m}\right)^{m \cdot t}$$القيمة المستقبلية = القيمة الحالية × عامل القيمة المستقبلية.

مثال محلول

لنفترض أنك استثمرت 15,000 دولار لمدة 10 سنوات بمعدل 5.25% مركّب شهريًا. عندها \(r = 0.0525\)، و \(i = 0.0525/12 = 0.004375\)، و \(n = 120\)، فيكون \(\text{FVIF} = 1.004375^{120} \approx 1.68852\)، وبالتالي القيمة المستقبلية:

$$FV = 15{,}000 \times 1.68852 \approx 25{,}327.86 \text{ دولار}$$أما مع المركّب المستمر، فيكون \(\text{FVIF} = e^{0.525} \approx 1.69046\)، وتصبح القيمة المستقبلية \(\approx 25{,}356.89\) دولار.

الأسئلة الشائعة

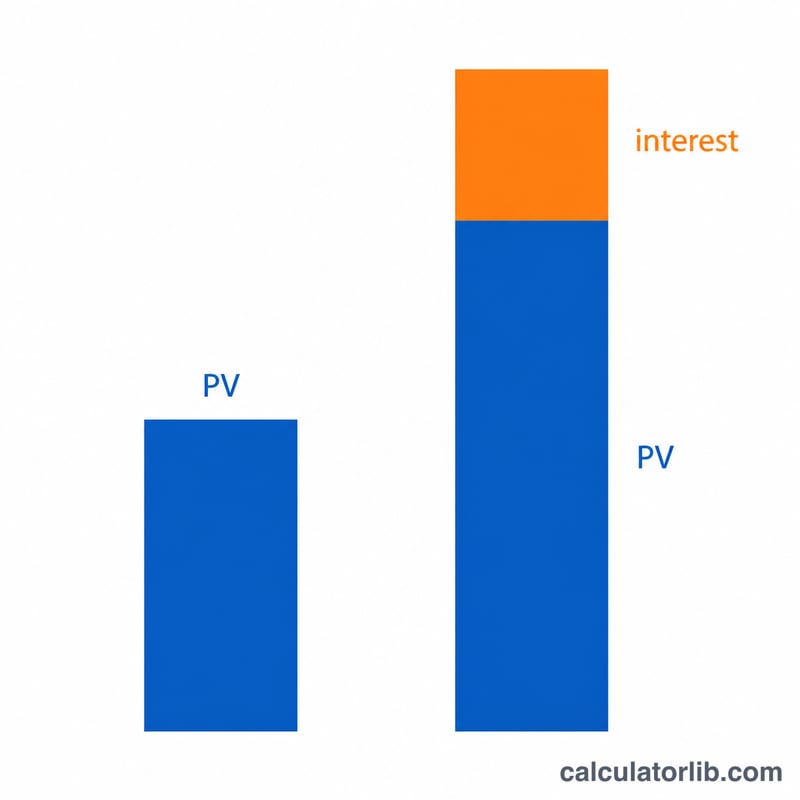

ما هو عامل القيمة المستقبلية (FVIF)؟ هو مضاعف النمو الذي يُطبَّق على رأس مالك. فعامل قدره 1.68852 يعني أن كل دولار يصبح نحو 1.69 دولار.

هل يمكن أن يكون المعدل صفرًا أو سالبًا؟ نعم. المعدل الصفري يعطي \(\text{FVIF} = 1\) (أي القيمة المستقبلية = القيمة الحالية)، بينما يُمثّل المعدل السالب حالة انخفاض القيمة.

لماذا يعطي المركّب المستمر قيمة أكبر؟ لأن زيادة تكرار التركيب تتيح للفائدة أن تبدأ في تحقيق فائدة على نفسها في وقت أبكر؛ والمركّب المستمر هو الحد النظري عندما يقترب \(m\) من اللانهاية.