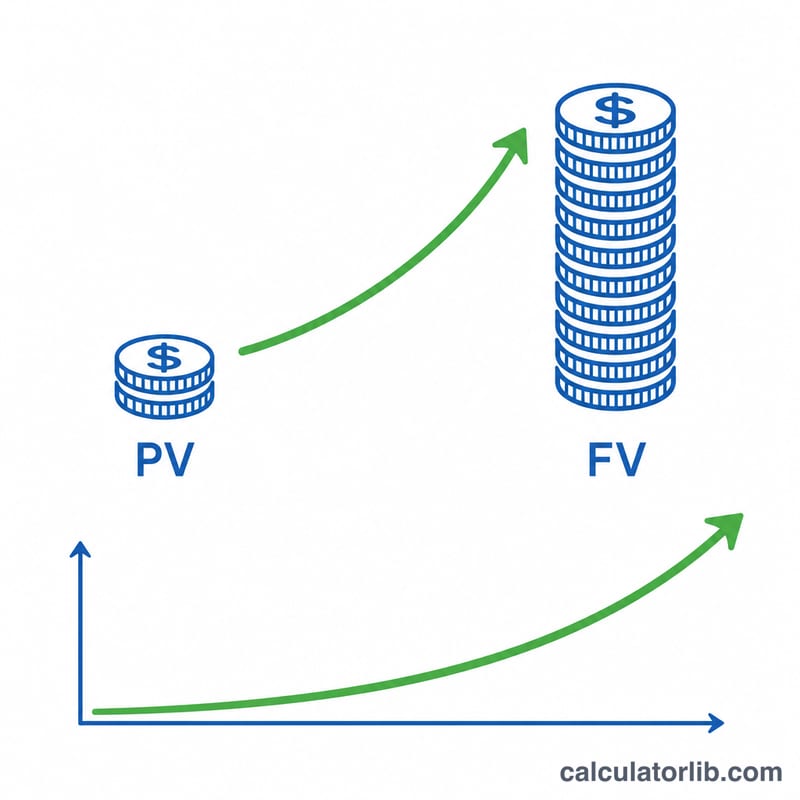

ما هي القيمة المستقبلية لمبلغ مقطوع؟

توضّح لك القيمة المستقبلية (FV) لمبلغ مقطوع كم ستبلغ قيمة استثمار واحد تستثمره دفعة واحدة بعد مرور عدد من السنوات، بعد إضافة الفائدة المركبة. وعلى عكس الإيداعات المتكررة، فأنت هنا تستثمر مرة واحدة ثم تترك المبلغ ينمو من تلقاء نفسه. تعمل هذه الحاسبة مع أي عملة — ما عليك سوى إدخال المبلغ بعملتك المحلية.

كيفية استخدام الحاسبة

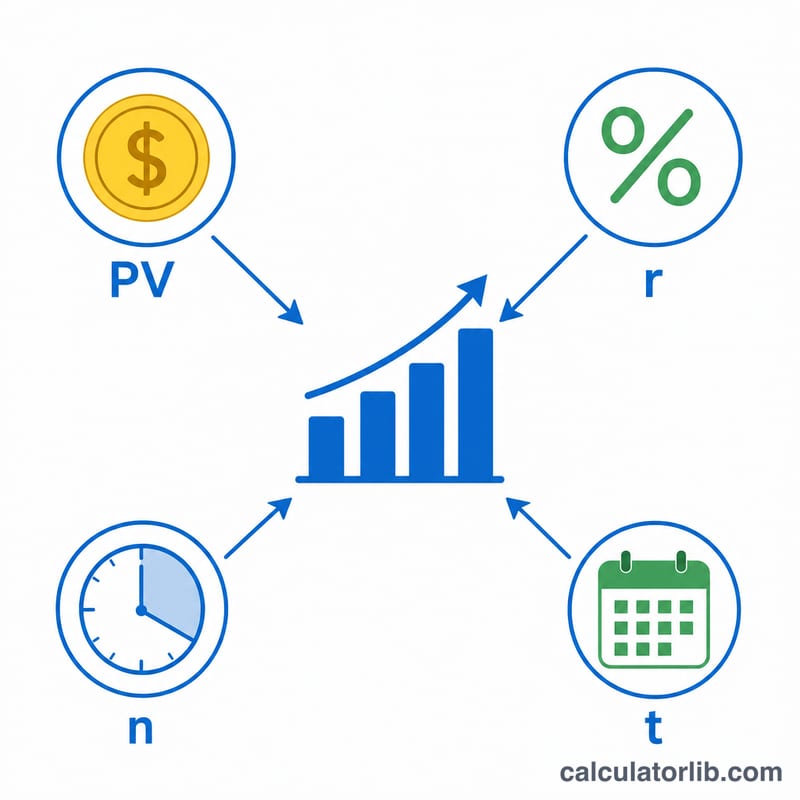

أدخل القيمة الحالية (المبلغ الذي تستثمره اليوم)، ومعدل الفائدة السنوي كنسبة مئوية، وعدد السنوات التي ستبقي فيها استثمارك، ومدى تكرار تركيب الفائدة (سنويًا، أو نصف سنوي، أو ربع سنوي، أو شهري، أو يومي). تعرض لك الأداة القيمة المستقبلية إلى جانب إجمالي الفائدة المكتسبة.

شرح المعادلة

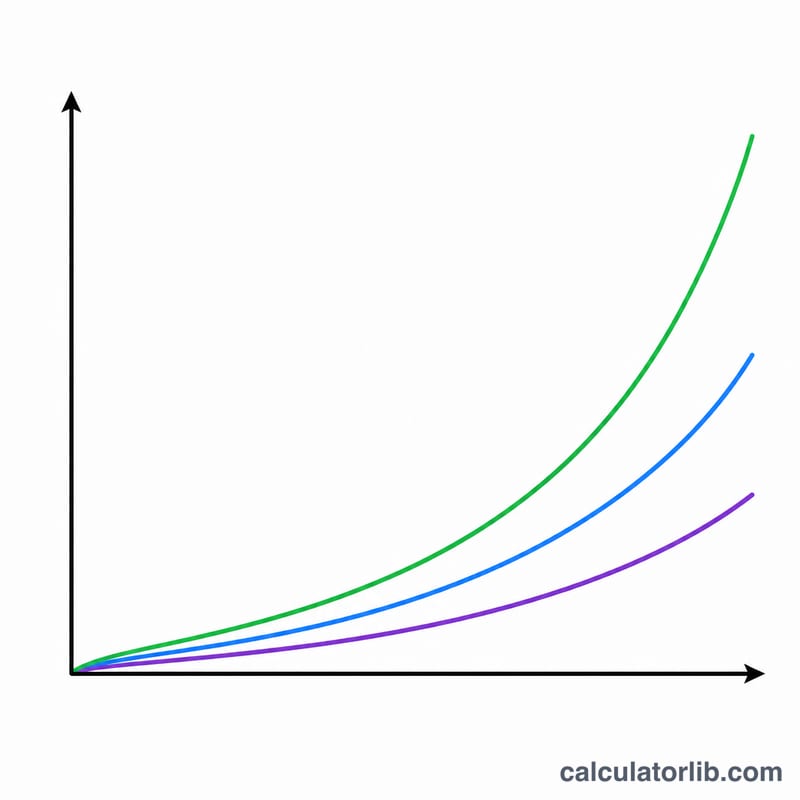

معادلة الفائدة المركبة هي $$FV = \text{PV} \left(1 + \frac{\text{Rate}/100}{\text{n}}\right)^{\text{n} \cdot \text{Years}}$$ حيث يمثل PV مبلغك الأولي، وr هو المعدل السنوي مكتوبًا في صورة عشرية (\(5\% = 0.05\))، وn هو عدد فترات التركيب في السنة، وt هو عدد السنوات. وكلما زاد تكرار التركيب (ارتفاع قيمة \(n\)) كانت النتيجة أكبر قليلًا، لأن الفائدة تبدأ في توليد فائدة في وقت أبكر.

مثال تطبيقي

لنفترض أنك تستثمر 10,000 بمعدل سنوي 5%، مع تركيب شهري، لمدة 10 سنوات. عندئذٍ يكون \(r = 0.05\)، و\(n = 12\)، و\(t = 10\). وتكون النتيجة: $$FV = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 10{,}000 \times 1.6470 \approx 16{,}470.09$$ ويبلغ إجمالي الفائدة المكتسبة نحو 6,470.09.

الأسئلة الشائعة

هل يؤثر تكرار التركيب فعلًا؟ نعم، لكن التأثير محدود. فالمعدل نفسه 5% على مدى 10 سنوات ينمّي مبلغ 10,000 إلى نحو 16,289 بالتركيب السنوي مقابل 16,470 بالتركيب الشهري.

أي معدل ينبغي أن أستخدمه؟ استخدم العائد السنوي المتوقع لاستثمارك. فحسابات التوفير والسندات والأسهم تختلف جميعها — وكن متحفظًا في التخطيط طويل الأمد.

هل يشمل الحساب التضخم؟ لا. فالنتيجة تأتي بالقيمة الاسمية. ولتقدير القيمة الحقيقية (المعدّلة وفق التضخم)، اطرح معدل التضخم المتوقع من معدل الفائدة.