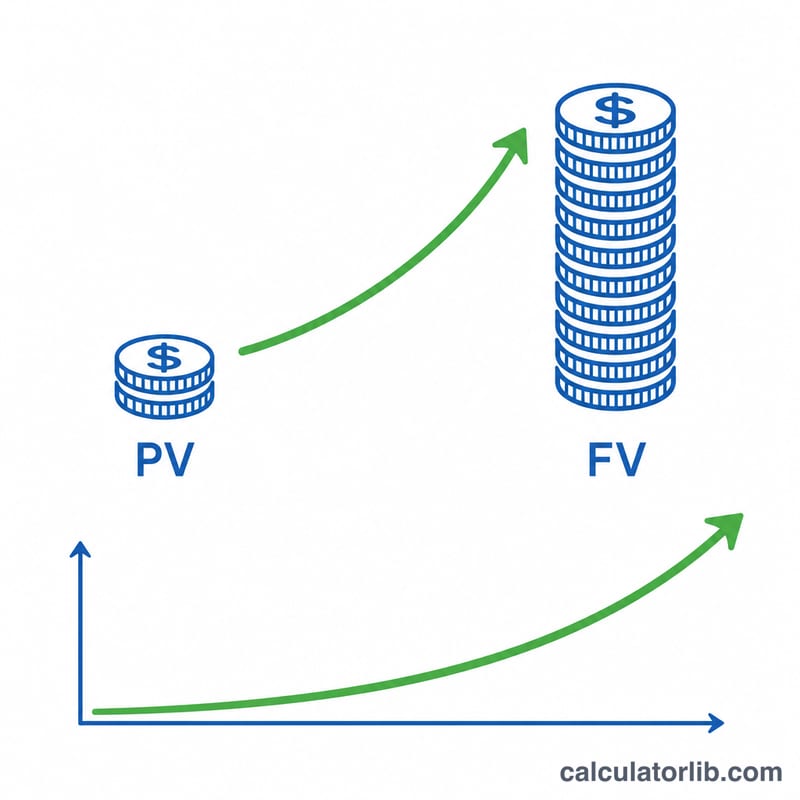

एकमुश्त राशि का भविष्य मूल्य क्या होता है?

किसी एकमुश्त राशि का भविष्य मूल्य (Future Value या FV) यह बताता है कि आज एक बार में किया गया निवेश चक्रवृद्धि ब्याज जुड़ने के बाद कुछ वर्षों में कितने का हो जाएगा। SIP या आवर्ती जमा (RD) की तरह बार-बार पैसा डालने के बजाय, यहाँ आप सिर्फ एक बार निवेश करते हैं और उसे बढ़ने देते हैं। यह कैलकुलेटर किसी भी मुद्रा के लिए काम करता है — बस अपनी राशि अपनी ही करेंसी (जैसे ₹) में दर्ज करें।

कैलकुलेटर का उपयोग कैसे करें

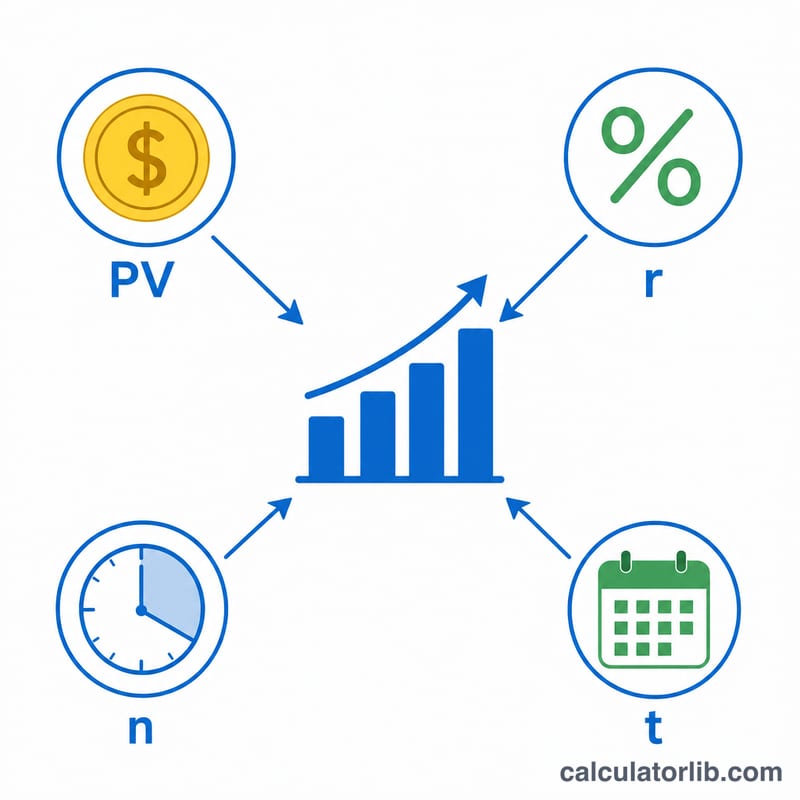

अपना वर्तमान मूल्य (आज जो राशि निवेश कर रहे हैं) दर्ज करें, वार्षिक ब्याज दर को प्रतिशत में भरें, कितने वर्षों तक निवेश बनाए रखेंगे यह बताएँ, और चुनें कि ब्याज कितनी बार कंपाउंड होगा (सालाना, छमाही, तिमाही, मासिक या दैनिक)। कैलकुलेटर आपको भविष्य मूल्य के साथ-साथ कुल अर्जित ब्याज भी दिखा देगा।

फॉर्मूला आसान भाषा में

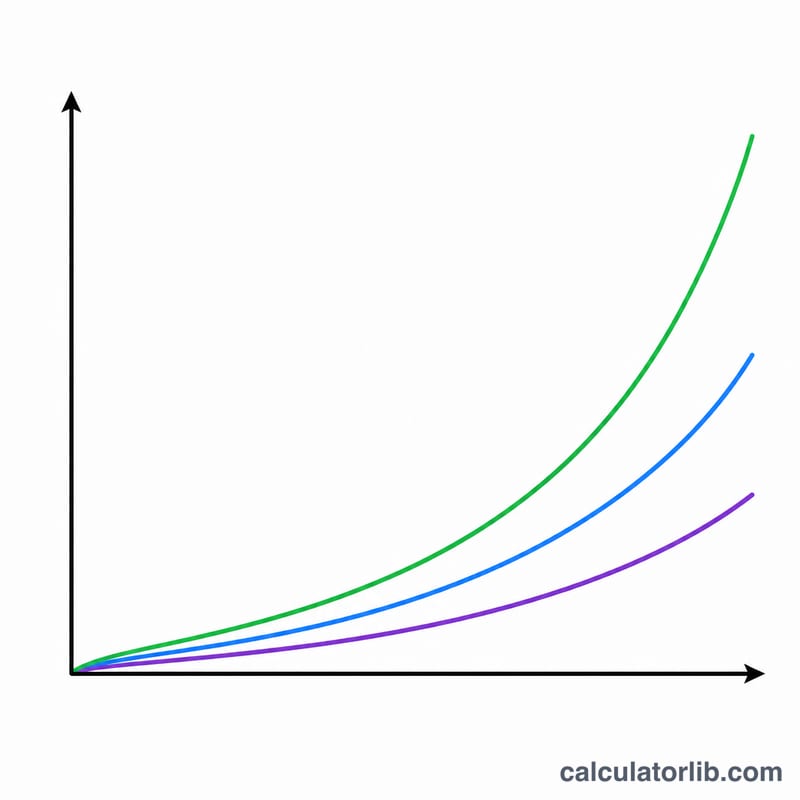

चक्रवृद्धि ब्याज का फॉर्मूला है $$FV = \text{PV} \times \left(1 + \frac{r}{n}\right)^{n \cdot t}$$ यहाँ PV आपकी शुरुआती राशि है, r वार्षिक ब्याज दर है जिसे दशमलव में लिखा जाता है (\(5\% = 0.05\)), n एक साल में कंपाउंडिंग की संख्या है, और t वर्षों की संख्या है। जितनी बार ब्याज कंपाउंड होता है (यानी \(n\) जितना ज़्यादा), नतीजा उतना ही थोड़ा बड़ा आता है, क्योंकि ब्याज पर ब्याज जल्दी मिलने लगता है।

उदाहरण के साथ समझें

मान लीजिए आप 10,000 का निवेश 5% वार्षिक दर पर करते हैं, जो मासिक कंपाउंड होता है, 10 वर्षों के लिए। तब \(r = 0.05\), \(n = 12\), \(t = 10\) होगा। $$FV = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{120} \approx 10{,}000 \times 1.6470 \approx \mathbf{16{,}470.09}$$ इसमें कुल अर्जित ब्याज लगभग 6,470.09 होगा।

अक्सर पूछे जाने वाले सवाल

क्या कंपाउंडिंग फ्रीक्वेंसी से सच में फर्क पड़ता है? हाँ, पर असर बहुत बड़ा नहीं होता। वही 5% दर 10 वर्षों में 10,000 को सालाना कंपाउंडिंग पर लगभग 16,289 तक और मासिक कंपाउंडिंग पर लगभग 16,470 तक बढ़ाती है।

मुझे कौन-सी ब्याज दर इस्तेमाल करनी चाहिए? अपने निवेश से अपेक्षित वार्षिक रिटर्न का उपयोग करें। बचत खाता, बॉन्ड और शेयर — सबका रिटर्न अलग होता है। लंबी अवधि की योजना के लिए थोड़ा सतर्क (कम) अनुमान रखना समझदारी है।

क्या इसमें महँगाई (इन्फ्लेशन) शामिल है? नहीं। नतीजा नॉमिनल (दिखावटी) मूल्य में होता है। वास्तविक (महँगाई-समायोजित) मूल्य का अंदाज़ा लगाने के लिए ब्याज दर में से अपनी अपेक्षित महँगाई दर घटा लें।