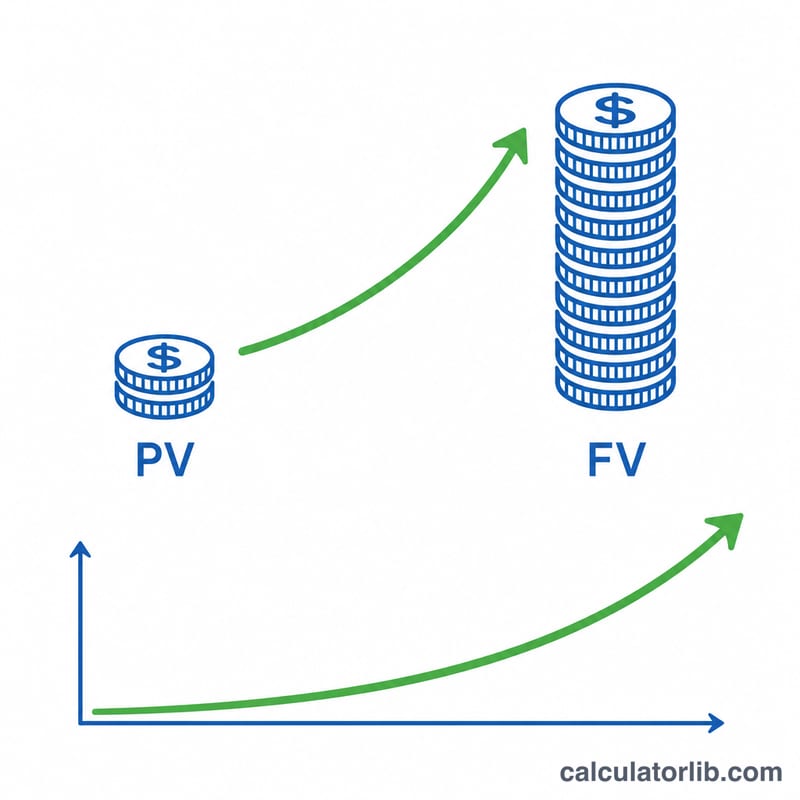

¿Qué es el valor futuro de un capital único?

El valor futuro (VF) de un capital único te indica cuánto valdrá una inversión puntual al cabo de varios años una vez que se le suma el interés compuesto. A diferencia de las aportaciones periódicas, aquí inviertes una sola vez y dejas que el dinero crezca por sí solo. Esta calculadora sirve para cualquier divisa: basta con introducir el importe en tu propia moneda.

Cómo usar la calculadora

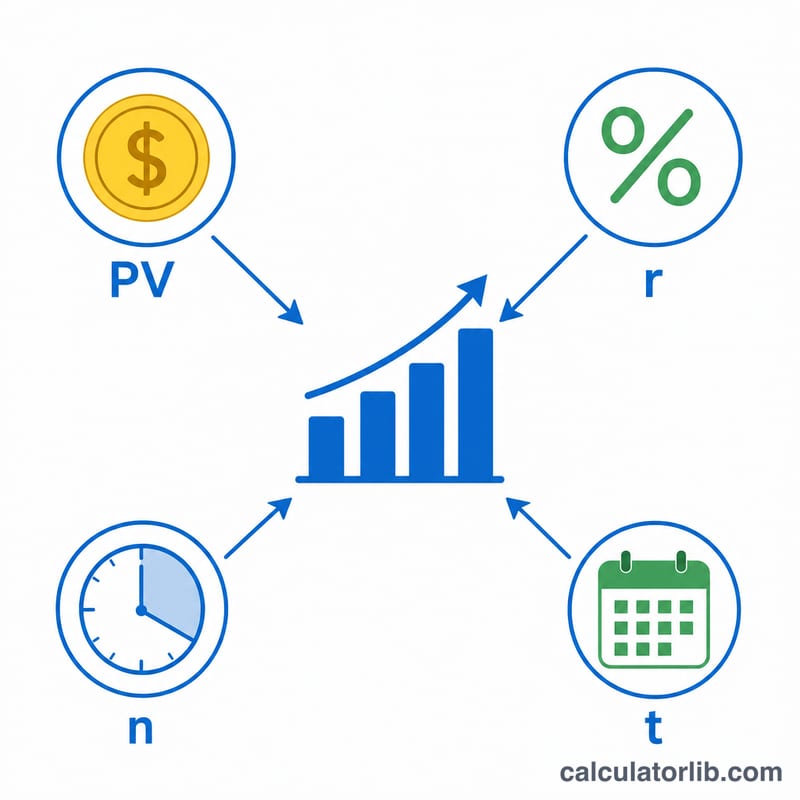

Introduce el valor presente (la cantidad que inviertes hoy), el tipo de interés anual en porcentaje, el número de años que mantendrás la inversión y la frecuencia con la que se capitaliza el interés (anual, semestral, trimestral, mensual o diaria). La herramienta te devuelve el valor futuro junto con el total de intereses generados.

La fórmula explicada

La fórmula del interés compuesto es $$VF = \text{VP} \left(1 + \frac{r/100}{n}\right)^{n \cdot t}.$$ Aquí VP es el importe inicial, r es el tipo anual expresado en decimal (5 % = 0,05), n es el número de periodos de capitalización al año y t es el número de años. Cuanto más frecuente sea la capitalización (mayor \(n\)), algo mayor será el resultado, porque los intereses empiezan a generar intereses antes.

Ejemplo práctico

Imagina que inviertes 10.000 a un tipo anual del 5 %, con capitalización mensual, durante 10 años. Entonces \(r = 0{,}05\), \(n = 12\) y \(t = 10\). $$VF = 10.000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 10.000 \times 1{,}6470 \approx 16.470{,}09.$$ El total de intereses generados ronda los 6.470,09.

Preguntas frecuentes

¿De verdad importa la frecuencia de capitalización? Sí, aunque el efecto es modesto. El mismo 5 % a lo largo de 10 años convierte 10.000 en unos 16.289 con capitalización anual frente a 16.470 con capitalización mensual.

¿Qué tipo de interés debo usar? Utiliza la rentabilidad anual que esperas de tu inversión. Las cuentas de ahorro, los bonos y la bolsa son muy distintos entre sí; sé prudente en la planificación a largo plazo.

¿Incluye la inflación? No. El resultado se expresa en términos nominales. Para estimar el valor real (ajustado a la inflación), resta tu inflación prevista al tipo de interés.