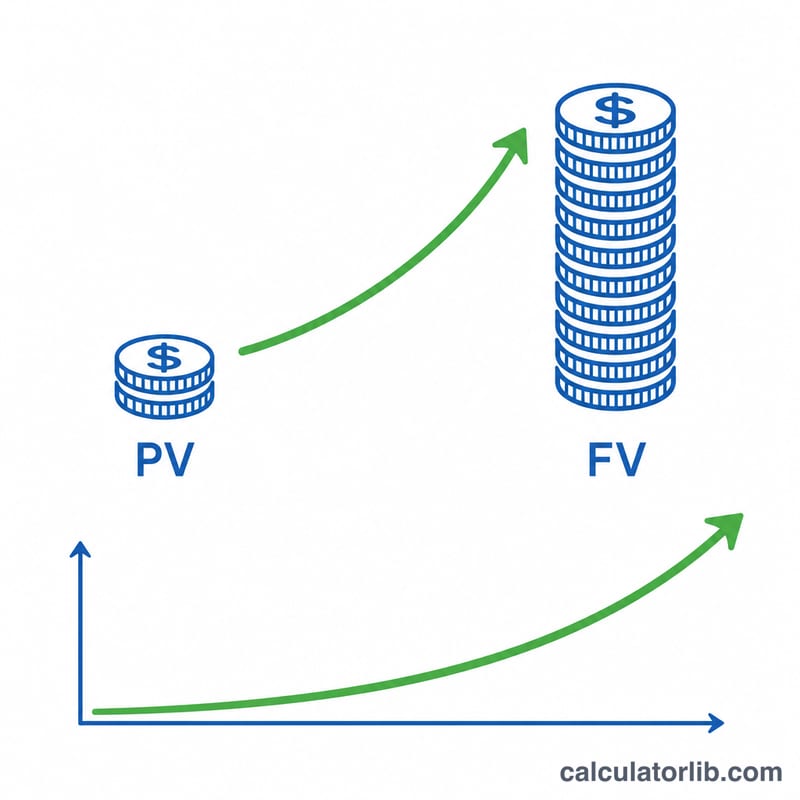

Giá trị tương lai của khoản đầu tư một lần là gì?

Giá trị tương lai (FV) của một khoản đầu tư một lần cho biết số tiền bạn bỏ ra duy nhất một lần sẽ trị giá bao nhiêu sau một số năm khi được cộng dồn lãi kép. Khác với hình thức gửi định kỳ, ở đây bạn chỉ đầu tư một lần rồi để khoản tiền tự sinh lời. Công cụ này dùng được với mọi loại tiền tệ — bạn chỉ cần nhập số tiền theo đơn vị của mình (chẳng hạn VND, USD).

Cách sử dụng công cụ

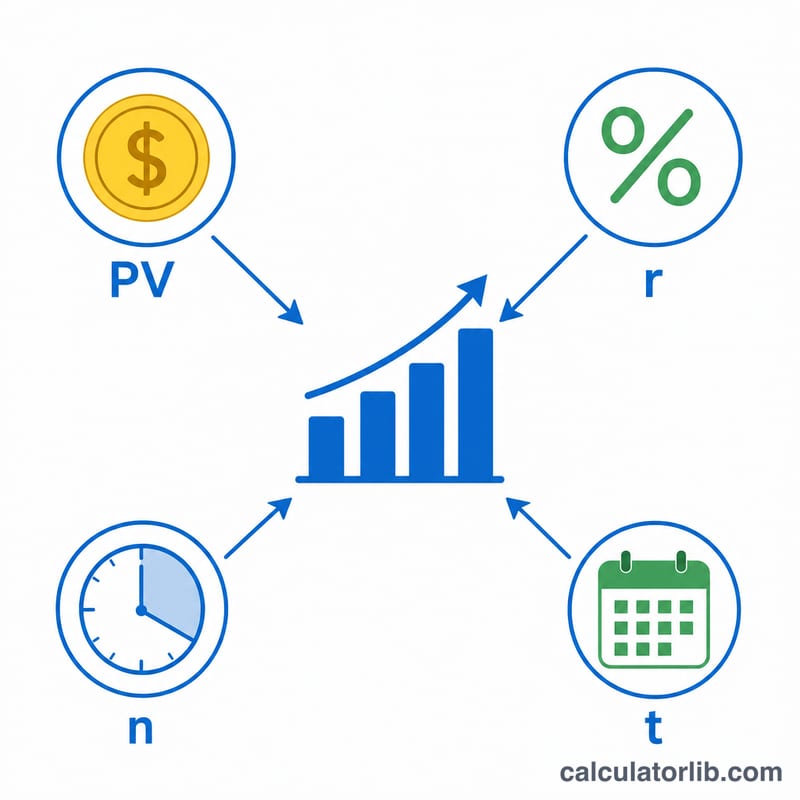

Hãy nhập giá trị hiện tại (số tiền bạn đầu tư hôm nay), lãi suất hằng năm tính theo phần trăm, số năm bạn dự định nắm giữ khoản đầu tư, và tần suất ghép lãi (theo năm, nửa năm, quý, tháng hoặc ngày). Công cụ sẽ hiển thị giá trị tương lai cùng tổng số tiền lãi bạn nhận được.

Giải thích công thức

Công thức lãi kép là $$FV = \text{PV} \left(1 + \frac{\text{Rate}/100}{\text{n}}\right)^{\text{n} \cdot \text{Years}}$$ Trong đó PV là số tiền ban đầu, r là lãi suất hằng năm dưới dạng số thập phân (5% = 0,05), n là số kỳ ghép lãi trong một năm, và t là số năm. Ghép lãi càng nhiều lần (\(n\) càng lớn) thì kết quả càng nhỉnh hơn một chút, vì tiền lãi bắt đầu sinh lãi sớm hơn.

Ví dụ minh họa

Giả sử bạn đầu tư 10.000 với lãi suất 5% mỗi năm, ghép lãi theo tháng, trong 10 năm. Khi đó \(r = 0{,}05\), \(n = 12\), \(t = 10\). $$FV = 10.000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 10.000 \times 1{,}6470 \approx 16.470{,}09$$ Tổng số tiền lãi nhận được vào khoảng 6.470,09.

Câu hỏi thường gặp

Tần suất ghép lãi có thực sự quan trọng không? Có, nhưng tác động khá khiêm tốn. Cùng mức lãi suất 5% trong 10 năm, 10.000 tăng lên khoảng 16.289 nếu ghép lãi theo năm, so với 16.470 khi ghép lãi theo tháng.

Tôi nên dùng mức lãi suất nào? Hãy dùng tỷ suất sinh lời kỳ vọng hằng năm của khoản đầu tư. Tiền gửi tiết kiệm, trái phiếu và cổ phiếu đều khác nhau — nên chọn con số thận trọng khi lập kế hoạch dài hạn.

Đã tính đến lạm phát chưa? Chưa. Kết quả được tính theo giá trị danh nghĩa. Để ước lượng giá trị thực (đã điều chỉnh theo lạm phát), bạn hãy lấy lãi suất trừ đi tỷ lệ lạm phát kỳ vọng.