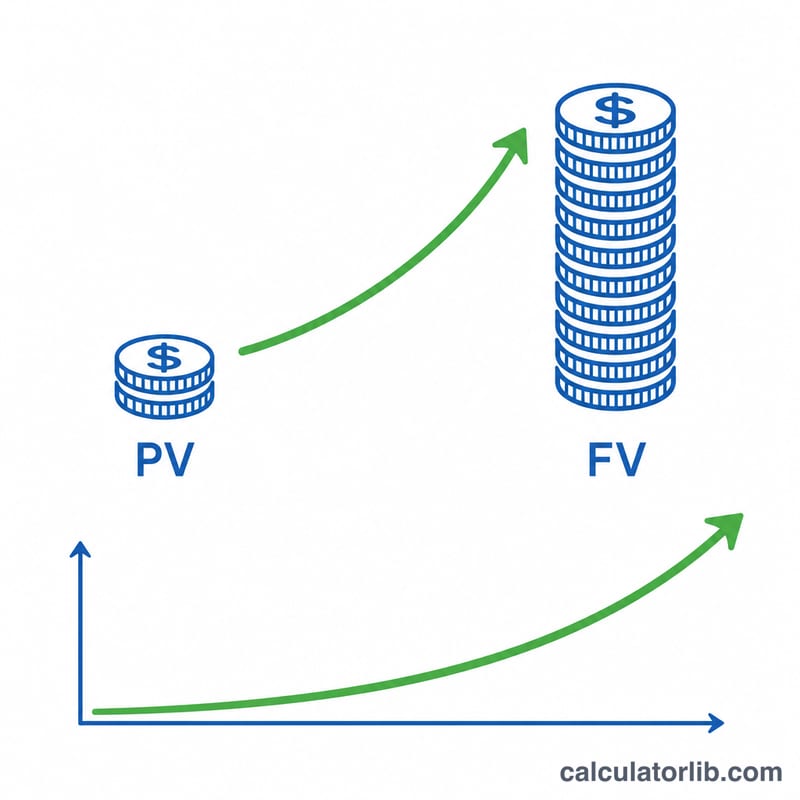

Что такое будущая стоимость разового вложения?

Будущая стоимость (FV) разового вложения показывает, во сколько превратится единовременная инвестиция через несколько лет, когда к ней добавятся проценты по принципу сложного начисления. В отличие от регулярных взносов, здесь вы вкладываете деньги один раз и позволяете им расти. Калькулятор подходит для любой валюты — просто введите сумму в той валюте, в которой вы считаете (рубли, доллары, евро и т. д.).

Как пользоваться калькулятором

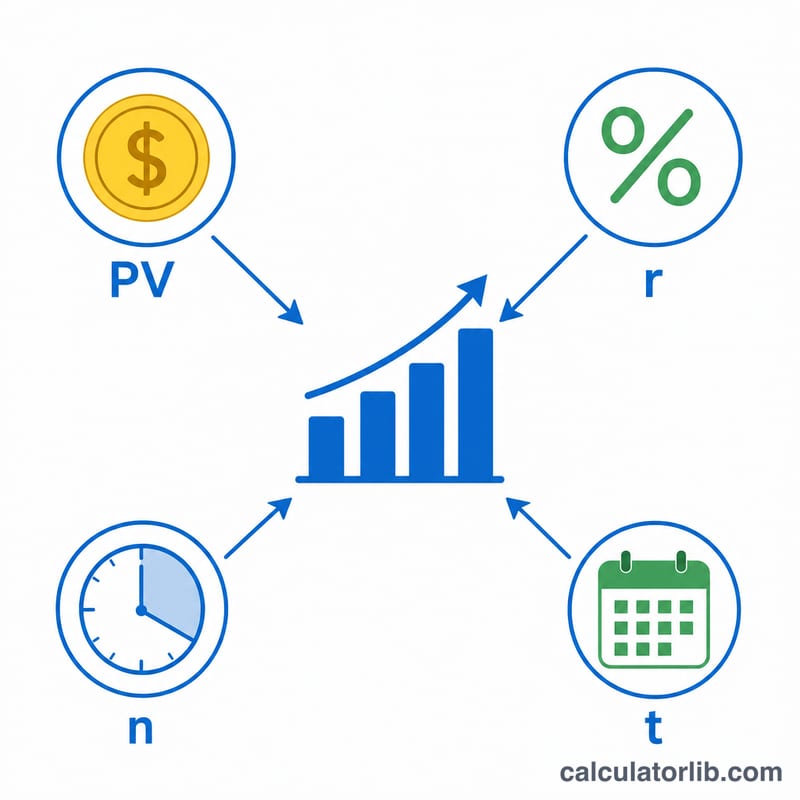

Введите начальную сумму (то, что вы вкладываете сегодня), годовую процентную ставку в процентах, срок вложения в годах и частоту капитализации — как часто начисляются проценты (раз в год, раз в полгода, ежеквартально, ежемесячно или ежедневно). Калькулятор покажет итоговую будущую стоимость и сумму начисленных процентов.

Разбираем формулу

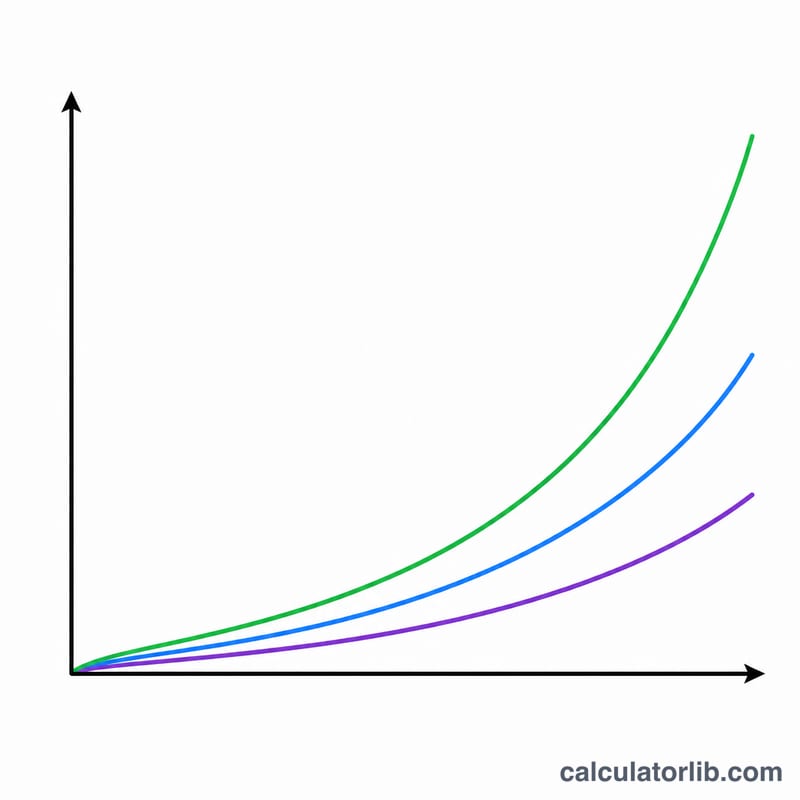

Формула сложного процента выглядит так: $$FV = \text{PV} \left(1 + \frac{\text{Rate}/100}{\text{n}}\right)^{\text{n} \cdot \text{Years}}$$ Здесь PV — начальная сумма, r — годовая ставка в виде десятичной дроби (5% = 0,05), n — число периодов начисления в году, а t — срок в годах. Чем чаще начисляются проценты (то есть чем больше n), тем выше итог: проценты раньше начинают «работать» сами на себя.

Пример расчёта

Допустим, вы вкладываете 10 000 под 5% годовых с ежемесячной капитализацией на 10 лет. Тогда \(r = 0{,}05\), \(n = 12\), \(t = 10\). $$FV = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{120} \approx 10\,000 \times 1{,}6470 \approx 16\,470{,}09$$ Сумма начисленных процентов составит около 6 470,09.

Частые вопросы

Действительно ли важна частота капитализации? Да, но эффект небольшой. Та же ставка 5% за 10 лет превращает 10 000 примерно в 16 289 при годовой капитализации и в 16 470 — при ежемесячной.

Какую ставку выбрать? Используйте ожидаемую годовую доходность вашего вложения. У вкладов, облигаций и акций она разная — для долгосрочного планирования лучше брать осторожную, умеренную оценку.

Учитывается ли инфляция? Нет. Результат указан в номинальном выражении. Чтобы прикинуть реальную (с поправкой на инфляцию) стоимость, вычтите ожидаемый уровень инфляции из процентной ставки.