Что считает этот калькулятор

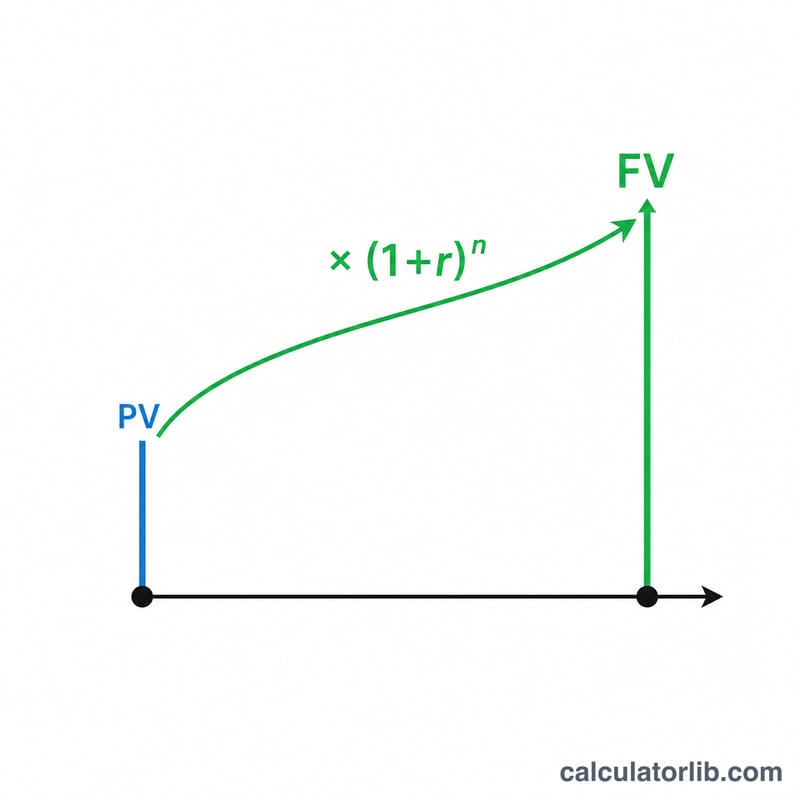

Калькулятор приведённой и будущей стоимости основан на ключевом принципе временно́й стоимости денег: одна и та же сумма «сегодня» и «завтра» стоит по-разному. Он решает уравнение сложного процента в обе стороны — переводит приведённую стоимость (PV) в будущую (FV) или, наоборот, дисконтирует будущую сумму обратно к её сегодняшней стоимости. Это универсальная арифметика: формула работает с любой валютой и любым периодом начисления (годы, месяцы, кварталы) — главное, чтобы ставка соответствовала выбранному периоду.

Разбор формулы

Будущая стоимость находится по формуле $$\text{FV} = \text{PV} \times \left(1 + \frac{\text{Rate (\%)}}{100}\right)^{\text{Periods}}$$ где r — процентная ставка за период (в виде десятичной дроби), а n — число периодов. Если выразить отсюда приведённую стоимость, получим $$\text{PV} = \frac{\text{FV}}{\left(1 + \frac{\text{Rate (\%)}}{100}\right)^{\text{Periods}}}$$ Выражение \((1 + r)^n\) — это коэффициент наращения (или дисконтирования): за каждый период баланс умножается на \((1 + r)\), а возведение в степень \(n\) показывает накопленный эффект сложного процента.

Как пользоваться

Сначала выберите, что вы рассчитываете — будущую стоимость (FV) или приведённую (PV). Затем введите известную сумму: для расчёта FV это ваша исходная PV, а для расчёта PV — целевая FV. Укажите процентную ставку за период в процентах (калькулятор сам переведёт её в десятичную дробь) и число периодов \(n\). В результате вы увидите рассчитанную сумму, коэффициент наращения \((1 + r)^n\) и итоговую разницу — сумму процентов или дисконта.

Пример расчёта

Вы вкладываете $1 000 под 5% годовых на 10 лет. Коэффициент наращения равен \((1{,}05)^{10} \approx 1{,}628895\). Значит, $$\text{FV} = 1000 \times 1{,}628895 \approx \$1\,628{,}89$$ — то есть вы заработаете около $628,89 сложных процентов.

Частые вопросы

Ставка обязательно должна быть годовой? Нет. Можно использовать любой период — главное, чтобы \(r\) и \(n\) относились к одному и тому же периоду (например, месячная ставка и число месяцев).

Как перевести годовую ставку в месячную? Разделите годовой процент на 12 и используйте месяцы в качестве \(n\) — при условии ежемесячного начисления процентов.

Что будет, если ставка равна 0%? Коэффициент наращения становится равным 1, поэтому PV и FV совпадают: деньги не растут и не уменьшаются.