Что считает этот калькулятор

Калькулятор страховых взносов по страхованию жизни даёт быструю ориентировочную оценку того, во сколько может обойтись срочный полис страхования жизни. Он сводит воедино выбранную сумму покрытия, срок действия полиса, ваш возраст, пол и статус курильщика, а также базовую ставку на каждые $1000 покрытия — и на выходе показывает годовой, ежемесячный взнос и общую сумму выплат за весь срок. Это инструмент для планирования: реальная котировка страховщика зависит от полного андеррайтинга, истории болезней, профессии и особенностей тарификации в конкретной стране. Обратите внимание: расчёт ведётся в долларах США ($) и опирается на типичные ставки западного страхового рынка — в России и других странах тарифы, валюта и правила могут отличаться.

Как пользоваться калькулятором

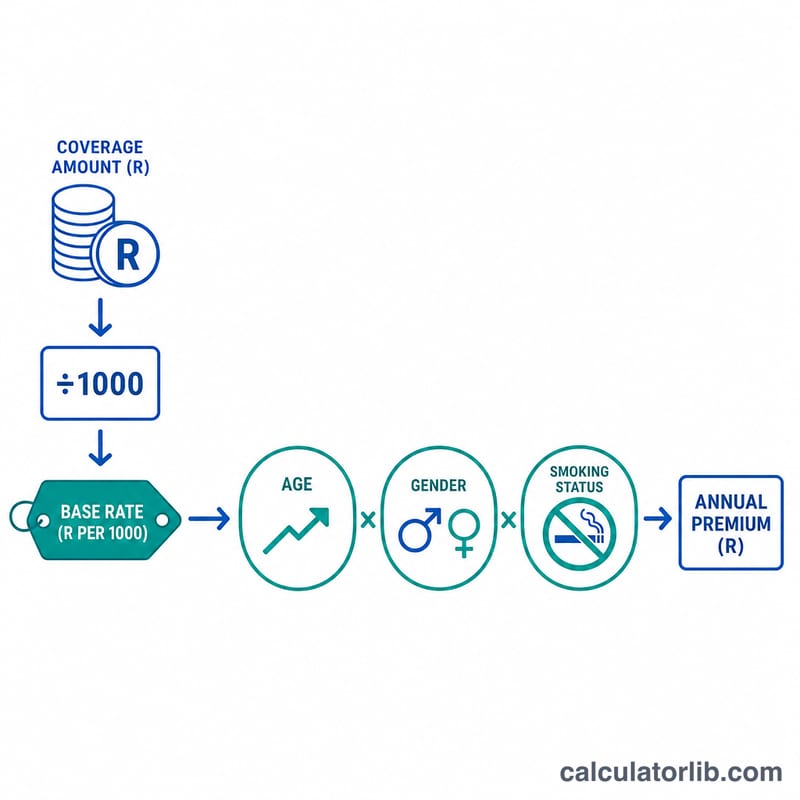

Укажите желаемую сумму покрытия (страховую сумму), число лет, на которые вы хотите быть застрахованы, ваш текущий возраст и базовую ставку, которую страховщик называет за каждые $1000 покрытия в год (для здоровых взрослых это обычно $0,50–$3,00). Выберите пол и отметьте, курите ли вы, — и сразу увидите расчётный годовой и ежемесячный взнос.

Разбор формулы

Базовый взнос рассчитывается как (сумма покрытия ÷ 1000) × ставка. Затем результат умножается на коэффициент риска, который складывается из трёх надбавок: возрастной фактор добавляет 3% за каждый год сверх 30 лет; фактор пола (0,90 для женщин, что отражает более низкую среднюю смертность); фактор курения — 1,75 для курильщиков. Ежемесячный взнос равен годовому, делённому на 12, а общая сумма выплат — это годовой взнос, умноженный на срок действия полиса.

$$\begin{gathered} \text{Годовой взнос} = \frac{\text{Покрытие}}{1000} \times \text{Ставка} \times R \\[1.5em] \text{где}\quad \left\{ \begin{aligned} R &= A \times G \times S \\ A &= 1 + \max\!\left(0,\ \text{Возраст} - 30\right)\times 0.03 \\ G &= \begin{cases} 0.90 & \text{женщина} \\ 1.00 & \text{иначе} \end{cases} \\ S &= \begin{cases} 1.75 & \text{курильщик} \\ 1.00 & \text{иначе} \end{cases} \end{aligned} \right. \end{gathered}$$

Пример расчёта

Допустим, вам нужно покрытие на $500 000 сроком на 20 лет, вы мужчина 35 лет, некурящий, а базовая ставка — $1,50 за $1000. Возрастной фактор: \(1 + 0{,}03 \times (35 - 30) = 1{,}15\), фактор пола 1,0, фактор курения 1,0, то есть итоговый коэффициент равен 1,15. Годовой взнос:

$$\text{Годовой взнос} = \left(\frac{500000}{1000}\right) \times 1{,}50 \times 1{,}15 = 500 \times 1{,}50 \times 1{,}15 = \mathbf{\$862{,}50}$$Ежемесячно — $71,88, а всего за 20 лет — $17 250.

Частые вопросы

Это настоящая котировка? Нет — это учебная оценка. Страховщики используют детальные актуарные таблицы и медицинский андеррайтинг.

Почему курение так сильно повышает цену? У курильщиков заметно выше риск смертности, поэтому калькулятор применяет надбавку \(1{,}75\times\), что соответствует типичной практике в отрасли.

Какую базовую ставку выбрать? Если у вас нет готовой котировки, попробуйте $1–$2 за $1000 для здорового взрослого; для пожилых заявителей и людей с повышенным риском ставка будет выше.