À quoi sert ce calculateur

Le calculateur de prime d'assurance vie vous donne en quelques secondes une estimation indicative du coût d'un contrat d'assurance vie temporaire (assurance décès à durée déterminée). Il combine le capital choisi, la durée du contrat, votre âge, votre sexe et votre statut fumeur avec un taux de base par tranche de 1 000 $ de capital afin de calculer la prime annuelle, mensuelle et le coût total sur la durée. Attention : il s'agit d'un outil de planification. Le devis réel d'un assureur dépend d'une tarification complète, de vos antécédents médicaux, de votre profession et des règles de tarification propres à chaque pays. Le calcul est exprimé en dollars ($) : en France, l'équivalent serait un contrat d'assurance décès temporaire, mais les barèmes et la réglementation diffèrent.

Comment l'utiliser

Saisissez le capital (somme assurée) souhaité, le nombre d'années de couverture désiré, votre âge actuel et le taux de base proposé par votre assureur pour chaque tranche de 1 000 $ de capital par an (généralement entre 0,50 $ et 3,00 $ pour un adulte en bonne santé). Indiquez ensuite votre sexe et si vous fumez, puis consultez vos primes annuelle et mensuelle estimées.

La formule expliquée

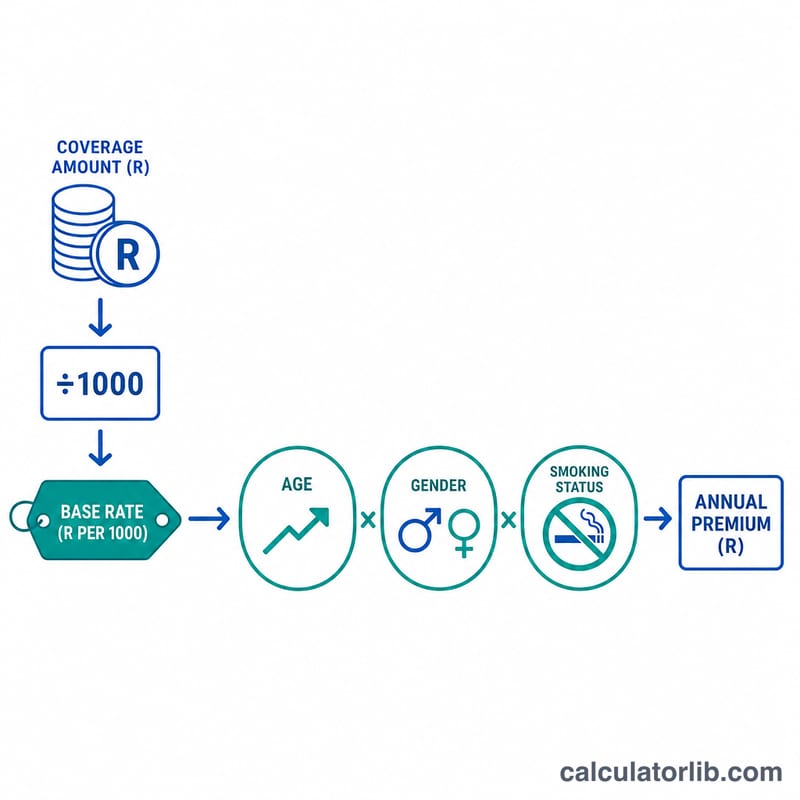

La prime de base correspond à (Capital ÷ 1000) × Taux. Ce montant est ensuite multiplié par un coefficient de risque composé de trois majorations : un facteur d'âge qui ajoute 3 % par année au-delà de 30 ans, un facteur lié au sexe (0,90 pour les femmes, qui reflète une mortalité moyenne plus faible) et un facteur fumeur de 1,75 pour les fumeurs. La prime mensuelle correspond au montant annuel divisé par 12, et le total versé équivaut à la prime annuelle multipliée par la durée du contrat.

$$\begin{gathered} \text{Prime annuelle} = \frac{\text{Capital}}{1000} \times \text{Taux} \times R \\[1.5em] \text{où}\quad \left\{ \begin{aligned} R &= A \times G \times S \\ A &= 1 + \max\!\left(0,\ \text{Âge} - 30\right)\times 0{,}03 \\ G &= \begin{cases} 0{,}90 & \text{Femme} \\ 1{,}00 & \text{sinon} \end{cases} \\ S &= \begin{cases} 1{,}75 & \text{Fumeur} \\ 1{,}00 & \text{sinon} \end{cases} \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Supposons que vous souhaitiez un capital de 500 000 $ sur 20 ans, que vous soyez un homme de 35 ans non-fumeur, et que le taux de base soit de 1,50 $ par tranche de 1 000 $. Le facteur d'âge vaut \(1 + 0{,}03 \times (35 - 30) = 1{,}15\), le facteur sexe \(1{,}0\) et le facteur fumeur \(1{,}0\) ; le coefficient est donc de \(1{,}15\). Prime annuelle :

$$\text{Prime annuelle} = \frac{500000}{1000} \times 1{,}50 \times 1{,}15 = 500 \times 1{,}50 \times 1{,}15 = \mathbf{862{,}50\ \$}$$Mensualité = 71,88 $, et total sur 20 ans = 17 250 $.

Questions fréquentes

Est-ce un véritable devis ? Non, il s'agit d'une estimation à but pédagogique. Les assureurs s'appuient sur des tables actuarielles détaillées et une tarification médicale approfondie.

Pourquoi le tabac fait-il autant grimper le prix ? Les fumeurs présentent un risque de mortalité nettement plus élevé : cet outil applique donc une majoration de 1,75×, conforme aux pratiques courantes du secteur.

Quel taux de base utiliser ? Si vous n'avez pas de devis, essayez entre 1 $ et 2 $ par tranche de 1 000 $ pour un adulte en bonne santé ; les profils plus âgés ou présentant un risque plus élevé paient davantage.