Công Cụ Này Làm Gì?

Công Cụ Tính Phí Bảo Hiểm Nhân Thọ giúp bạn nhanh chóng ước lượng sơ bộ chi phí cho một hợp đồng bảo hiểm nhân thọ có thời hạn (term life). Công cụ kết hợp số tiền bảo hiểm bạn chọn, thời hạn hợp đồng, tuổi, giới tính và tình trạng hút thuốc với mức phí cơ bản tính trên mỗi 1.000 USD số tiền bảo hiểm để cho ra phí hằng năm, phí hằng tháng và tổng phí cho cả thời hạn. Lưu ý đây là công cụ dùng cho mục đích lập kế hoạch — báo giá thực tế từ công ty bảo hiểm còn phụ thuộc vào quá trình thẩm định đầy đủ, tiền sử bệnh án, nghề nghiệp và biểu phí riêng của từng quốc gia. Vì các con số ở đây tính bằng USD và theo cách định giá phổ biến của thị trường nước ngoài, bạn nên xem nó như một tham chiếu chung; sản phẩm bảo hiểm nhân thọ tại Việt Nam có cách tính phí và quy định riêng.

Cách Sử Dụng

Nhập số tiền bảo hiểm (mệnh giá hợp đồng) bạn mong muốn, số năm muốn được bảo vệ, tuổi hiện tại, và mức phí cơ bản mà công ty bảo hiểm báo cho mỗi 1.000 USD số tiền bảo hiểm mỗi năm (thường từ 0,50 đến 3,00 USD đối với người trưởng thành khỏe mạnh). Chọn giới tính và cho biết bạn có hút thuốc hay không, sau đó xem kết quả phí hằng năm và hằng tháng ước tính.

Giải Thích Công Thức

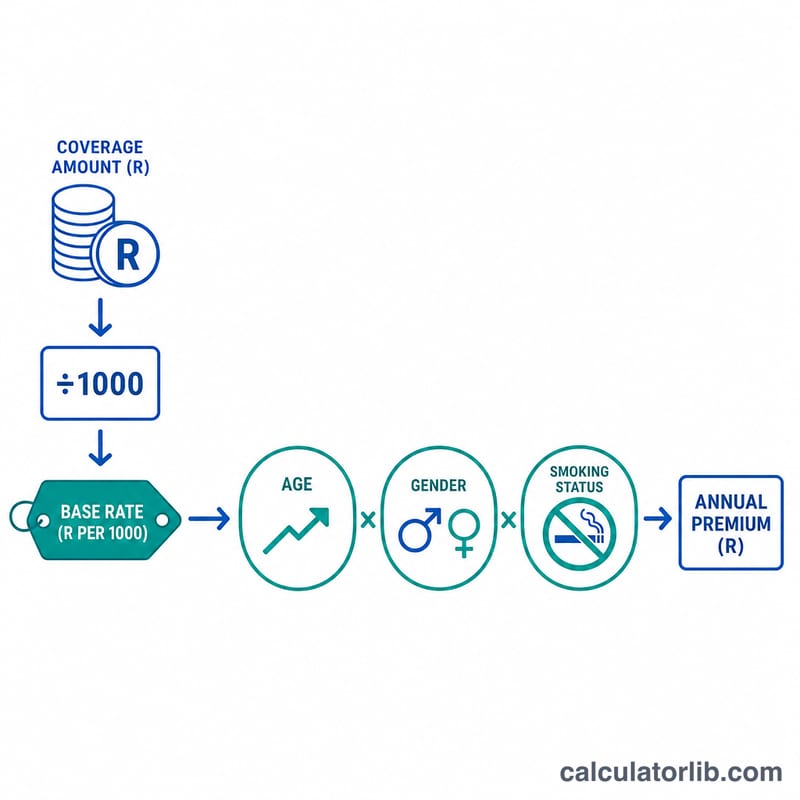

Phí cơ bản được tính theo (Số tiền bảo hiểm ÷ 1000) × Mức phí. Sau đó kết quả này được nhân với một hệ số rủi ro gồm ba phần điều chỉnh: hệ số tuổi cộng thêm 3% cho mỗi năm vượt quá 30 tuổi, hệ số giới tính (0,90 cho nữ giới phản ánh tỷ lệ tử vong trung bình thấp hơn), và hệ số hút thuốc là 1,75 đối với người hút thuốc. Phí hằng tháng bằng phí hằng năm chia cho 12, còn tổng phí phải trả bằng phí hằng năm nhân với thời hạn hợp đồng.

$$\text{Annual Premium} = \frac{\text{Coverage}}{1000} \times \text{Rate} \times R$$

$$\text{where}\quad \left\{ \begin{aligned} R &= A \times G \times S \\ A &= 1 + \max\!\left(0,\ \text{Age} - 30\right)\times 0.03 \\ G &= \begin{cases} 0.90 & \text{Female} \\ 1.00 & \text{otherwise} \end{cases} \\ S &= \begin{cases} 1.75 & \text{Smoker} \\ 1.00 & \text{otherwise} \end{cases} \end{aligned} \right.$$

Ví Dụ Minh Họa

Giả sử bạn muốn mua 500.000 USD số tiền bảo hiểm trong 20 năm, bạn là nam giới 35 tuổi, không hút thuốc, và mức phí cơ bản là 1,50 USD cho mỗi 1.000 USD. Hệ số tuổi là \(1 + 0{,}03 \times (35 - 30) = 1{,}15\), hệ số giới tính 1,0, hệ số hút thuốc 1,0, nên hệ số tổng hợp là 1,15. Phí hằng năm:

$$(500000 \div 1000) \times 1{,}50 \times 1{,}15 = 500 \times 1{,}50 \times 1{,}15 = 862{,}50 \text{ USD}$$

Phí hằng tháng = 71,88 USD, và tổng phí trong 20 năm = 17.250 USD.

Câu Hỏi Thường Gặp

Đây có phải là báo giá thực tế không? Không — đây chỉ là con số ước tính mang tính tham khảo. Các công ty bảo hiểm sử dụng bảng tính phí chi tiết và quy trình thẩm định y tế.

Vì sao hút thuốc lại làm phí tăng nhiều như vậy? Người hút thuốc có rủi ro tử vong cao hơn đáng kể, nên công cụ áp dụng hệ số 1,75×, phù hợp với thông lệ phổ biến trong ngành.

Tôi nên dùng mức phí cơ bản bao nhiêu? Nếu chưa có báo giá, bạn có thể thử mức 1–2 USD cho mỗi 1.000 USD đối với người trưởng thành khỏe mạnh; người lớn tuổi hơn hoặc có rủi ro cao hơn sẽ phải trả nhiều hơn.