Công cụ tính bảo hiểm quốc gia (NI) tại Anh là gì?

Đây là công cụ áp dụng riêng cho Vương quốc Anh (UK), giúp ước tính mức đóng bảo hiểm quốc gia Loại 1 dành cho người lao động (Class 1 employee NICs) dựa trên lương gộp hằng năm của bạn. Công cụ dành cho người làm công ăn lương thuộc nhóm Category A và sử dụng các ngưỡng do cơ quan thuế Anh (HMRC) quy định. Lưu ý: phần này khác với hệ thống bảo hiểm xã hội (BHXH) tại Việt Nam — đây là quy định riêng của Anh. Công cụ không tính phần đóng cho người tự kinh doanh (Loại 2/4) hay phần đóng của người sử dụng lao động. Các con số được quy đổi theo năm; do HMRC tính NI theo từng kỳ trả lương nên khoản khấu trừ thực tế có thể chênh lệch đôi chút.

Cách sử dụng

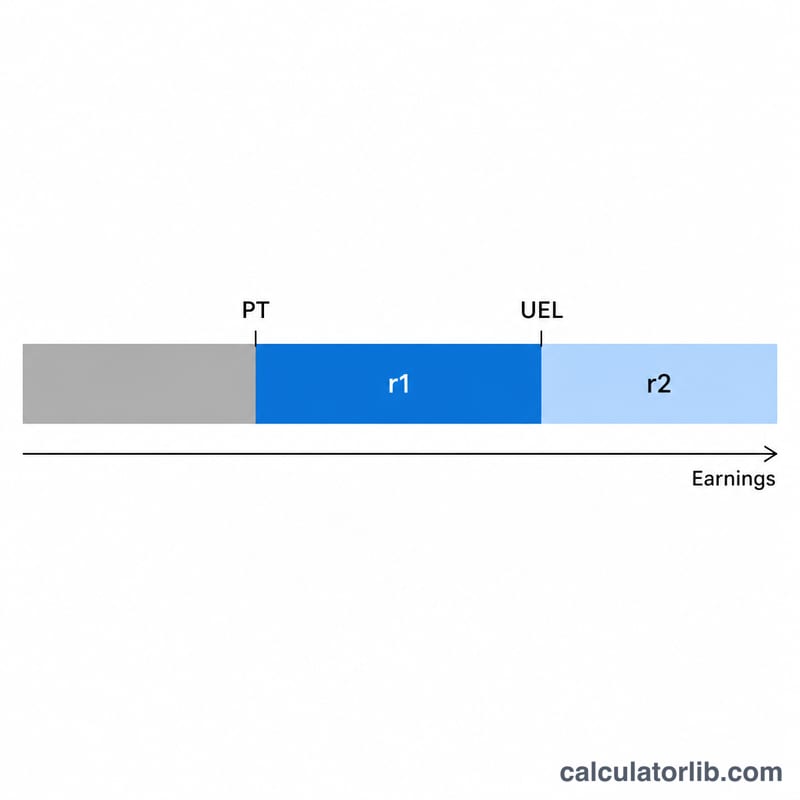

Nhập lương gộp hằng năm của bạn và chọn năm thuế. Mức chính là 8% cho các năm từ 2024/25 đến 2026/27; riêng năm 2023/24 là 12%. Tất cả các năm đều áp dụng Ngưỡng cơ bản (Primary Threshold – PT) là £12.570 và Mức thu nhập trần (Upper Earnings Limit – UEL) là £50.270. Kết quả hiển thị tổng số NI cùng phần chia theo tháng và theo tuần.

Giải thích công thức

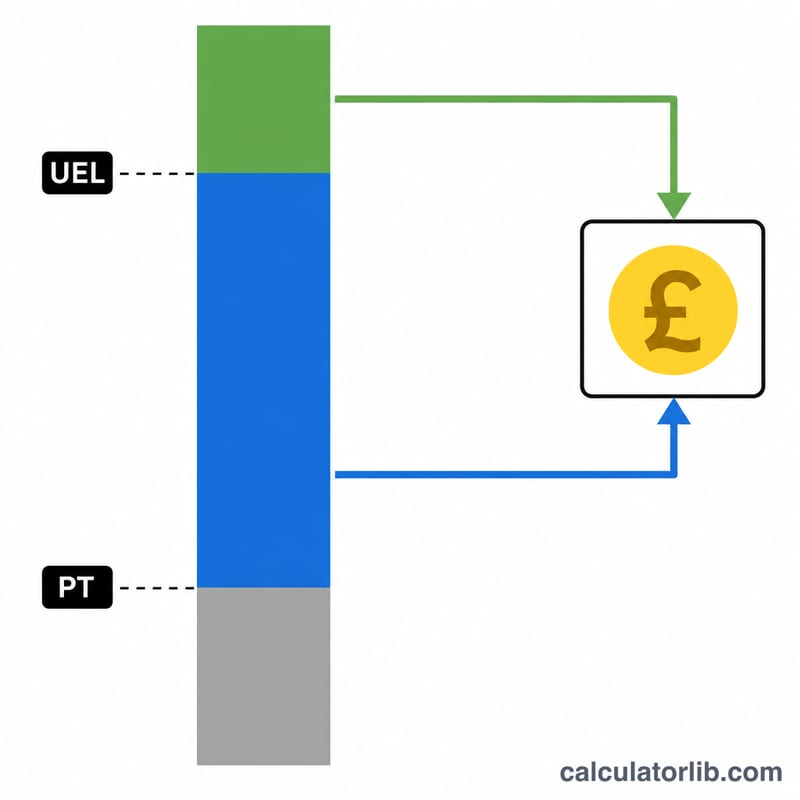

NI được tính theo mức chính r₁ trên phần thu nhập nằm giữa PT và UEL, sau đó tính 2% (r₂) cho toàn bộ phần vượt UEL:

$$\text{NI} = r_1 \times (\min(I,\ \text{UEL}) - \text{PT}) + r_2 \times \max(0,\ I - \text{UEL})$$

Phần thu nhập dưới ngưỡng PT thì không phải đóng NI.

Ví dụ minh họa

Với mức lương £60.000 trong năm 2024/25: phần thu nhập trong khung chính là $$£50.270 - £12.570 = £37.700,$$ tính 8% = £3.016. Phần vượt trần là $$£60.000 - £50.270 = £9.730,$$ tính 2% = £194,60. Tổng NI = £3.210,60 mỗi năm, tương đương khoảng £267,55 mỗi tháng.

Câu hỏi thường gặp

Công cụ này có tính cả thuế thu nhập không? Không — công cụ chỉ tính bảo hiểm quốc gia (NI), không bao gồm thuế thu nhập cá nhân hay khoản vay sinh viên.

Vì sao mức đóng lại thay đổi? Mức NI chính dành cho người lao động đã giảm từ 12% xuống 10% (tháng 1/2024) rồi tiếp tục xuống 8% (tháng 4/2024). Công cụ này dùng mức 8% cho năm 2024/25 trở đi như một cách ước tính đơn giản.

Các ngưỡng này có bị "đóng băng" không? PT (£12.570) và UEL (£50.270) đã được giữ nguyên trong nhiều năm; bạn nên kiểm tra mức áp dụng hiện hành trực tiếp trên trang HMRC.