Công cụ tính EMI vay mua xe máy là gì?

Công cụ tính EMI vay mua xe máy giúp bạn ước tính khoản trả góp hàng tháng cố định (EMI – Equated Monthly Installment) cho một khoản vay mua xe hai bánh. EMI là số tiền cố định bạn thanh toán mỗi tháng cho đến khi trả hết khoản vay, bao gồm cả tiền gốc lẫn tiền lãi. Chỉ cần nhập số tiền vay, lãi suất năm và kỳ hạn, bạn sẽ thấy ngay khoản phải trả mỗi tháng cùng tổng chi phí của khoản vay. Lưu ý: phương pháp EMI và đơn vị tiền tệ trong ví dụ (₹ – Rupee Ấn Độ) phổ biến tại các thị trường như Ấn Độ; tuy nhiên cách tính theo dư nợ giảm dần này hoàn toàn áp dụng được cho khoản vay mua xe tại Việt Nam, bạn chỉ cần thay bằng số tiền VND tương ứng.

Cách sử dụng

Nhập số tiền vay (giá xe trừ đi khoản trả trước), lãi suất năm của ngân hàng/tổ chức cho vay theo phần trăm, và kỳ hạn vay tính bằng tháng. Công cụ sẽ trả về khoản EMI hàng tháng, tổng tiền lãi phải trả trong suốt thời hạn vay, và tổng số tiền (gốc + lãi) mà bạn sẽ hoàn trả.

Giải thích công thức

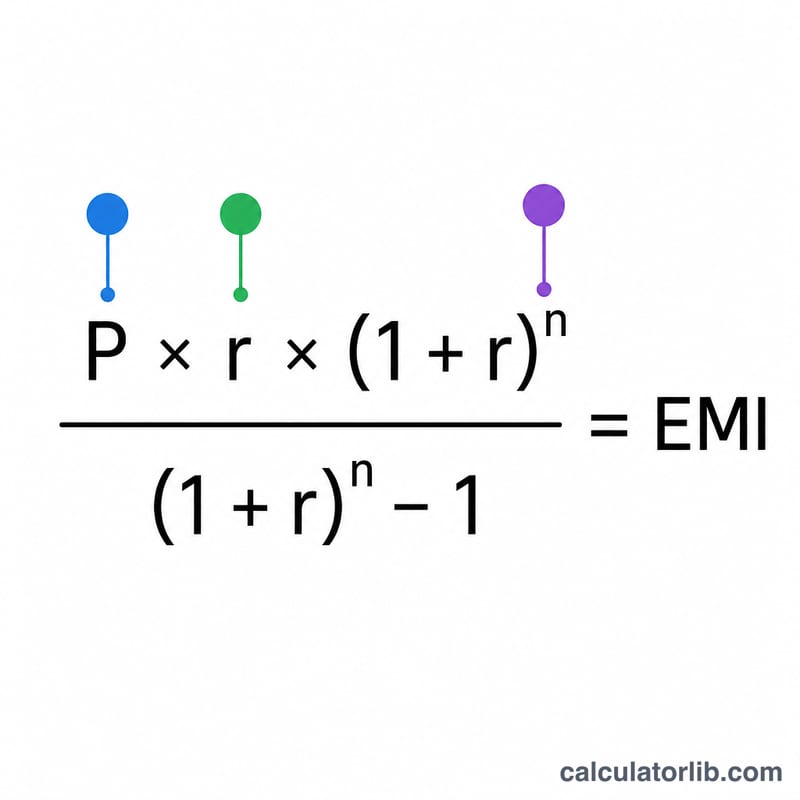

EMI được tính theo công thức dư nợ giảm dần:

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$trong đó \(P\) là tiền gốc, \(r\) là lãi suất tháng (lãi suất năm chia cho 12 rồi chia cho 100), và \(n\) là số kỳ trả góp hàng tháng. Khi lãi suất bằng 0, EMI đơn giản là tiền gốc chia cho số tháng vay.

Ví dụ minh họa

Với khoản vay 80.000 ₹, lãi suất 10%/năm trong 24 tháng: lãi suất tháng \(r = 10 \div 12 \div 100 = 0{,}0083333\). Áp dụng công thức, EMI khoảng 3.693,57 ₹. Sau 24 tháng, tổng số tiền phải trả vào khoảng 88.645,67 ₹, nghĩa là tổng tiền lãi khoảng 8.645,67 ₹.

Các Điều Khoản Chính Được Giải Thích

- EMI (Chỉ Số Thanh Toán Hàng Tháng Cố Định)

- Khoản tiền cố định bạn thanh toán hàng tháng cho đến khi khoản vay được trả hết. Mỗi EMI bao gồm cả lãi suất và một phần của tiền gốc.

- Tiền Gốc (P)

- Số tiền bạn thực sự vay — giá trên đường của xe máy trừ đi bất kỳ tiền đặt cọc nào hoặc giá trị trao đổi.

- Lãi suất hàng năm so với lãi suất hàng tháng

- Các công ty cho vay báo giá lãi suất hàng năm (ví dụ: 10% mỗi năm). Công thức EMI sử dụng lãi suất hàng tháng, được tìm thấy bằng cách chia lãi suất hàng năm cho 12 (và chia cho 100 để chuyển đổi từ phần trăm), vì vậy \(r = \frac{\text{lãi suất hàng năm}}{1200}\).

- Kỳ Hạn (n)

- Kỳ hạn trả nợ, được thể hiện ở đây tính bằng tháng. Khoản vay 3 năm có kỳ hạn 36 tháng.

- Phương Pháp Số Dư Giảm Dần

- Một phương pháp tính lãi suất trong đó lãi suất chỉ được tính trên tiền gốc còn lại, giảm đi sau mỗi EMI. Công thức EMI tiêu chuẩn giả định phương pháp này, vì vậy lãi suất giảm theo thời gian trong khi phần tiền gốc tăng lên.

- Tổng Lãi Suất

- Tổng của tất cả lãi suất trả trong toàn bộ kỳ hạn — được tính là tổng thanh toán trừ đi tiền gốc ban đầu.

- Tiền Đặt Cọc

- Một khoản tiền phía trước bạn thanh toán từ tiền của riêng mình hướng tới giá xe máy. Tiền đặt cọc lớn hơn giảm tiền gốc và do đó giảm EMI và tổng lãi suất của bạn.

Hiểu Rõ Kết Quả EMI Của Bạn

Của bạn EMI là khoản tiền bằng nhau bạn cam kết thanh toán hàng tháng trong suốt kỳ hạn. Ở giai đoạn đầu của khoản vay, một phần lớn hơn của mỗi EMI đi vào lãi suất; sau này, phần lớn hơn đi vào việc trả nợ tiền gốc — mặc dù EMI này vẫn ở mức không đổi.

Tổng lãi suất là chi phí bổ sung của việc vay — những gì bạn trả vượt quá số tiền bạn đã vay ban đầu. Tổng thanh toán đơn giản là tiền gốc cộng với tổng lãi suất đó, tức là tổng đầy đủ của tất cả các EMI của bạn.

Một sự cân bằng quan trọng cần hiểu: chọn kỳ hạn dài hơn giảm EMI hàng tháng của bạn vì tiền gốc được chia cách nhau theo nhiều kỳ hạn hơn, nhưng nó tăng tổng lãi suất vì bạn nợ số dư trong thời gian dài hơn. Kỳ hạn ngắn hơn làm ngược lại — EMI hàng tháng cao hơn nhưng lãi suất ít hơn nói chung. Sử dụng bảng kịch bản ở trên để cân nhắc các khoản thanh toán hàng tháng có thể chi trả so với tổng chi phí.

Các con số này phản ánh tiền gốc khoản vay, lãi suất và kỳ hạn chỉ. Chúng không bao gồm phí xử lý hoặc tài liệu, bảo hiểm phương tiện, thuế đường bộ, phí đăng ký, và bất kỳ GST hoặc hình phạt thanh toán trễ nào. Chi phí thực tế bạn phải chi trả và số tiền được giải ngân bởi công ty cho vay có thể khác nhau khi những mục đó được thêm vào, vì vậy hãy xem kết quả EMI là ước tính trả nợ cốt lõi thay vì chi phí sở hữu hoàn chỉnh.

Câu hỏi thường gặp

Trả trước nhiều hơn có giúp giảm EMI không? Có. Khoản trả trước càng lớn thì tiền gốc càng nhỏ, nhờ đó cả EMI lẫn tổng tiền lãi đều giảm.

Kỳ hạn nghĩa là gì? Kỳ hạn là thời gian hoàn trả khoản vay, trong công cụ này được tính bằng số tháng.

Có bao gồm phí xử lý hồ sơ không? Không. Kết quả chỉ tính tiền gốc và tiền lãi; các khoản phí của bên cho vay, bảo hiểm và thuế chưa được tính vào.