バイクEMI計算ツールとは?

バイクEMI計算ツールは、二輪車(バイク)ローンの「EMI(Equated Monthly Installment=毎月一定額の返済)」を試算できるツールです。EMIとは、ローンを完済するまで毎月支払う固定額のことで、元金と利息の両方を含みます。借入額・年利・返済月数を入力するだけで、毎月の支払い額とローンの総コストがその場で分かります。なお、EMIはインドなどで一般的なローン返済方式で、日本の「元利均等返済」とほぼ同じ仕組みです。金利や手数料の制度は国によって異なる点にご注意ください。

使い方

借入額(バイク本体価格から頭金を差し引いた金額)、貸し手の年利(%)、そして返済期間(月数)を入力してください。ツールは毎月のEMI、返済期間中に支払う利息総額、そして返済する総額(元金+利息)を自動で算出します。

計算式の解説

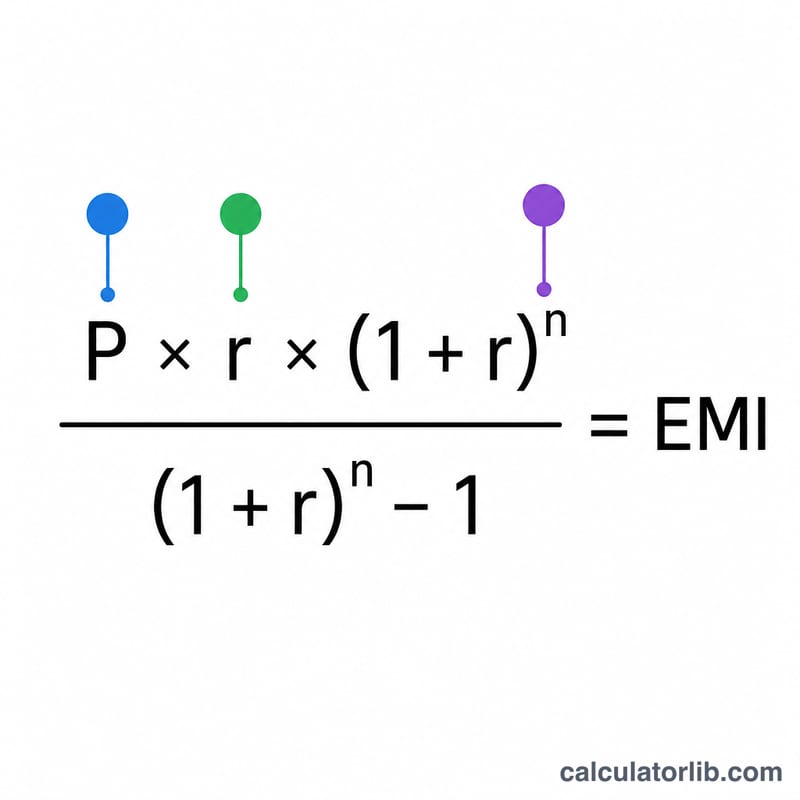

EMIは元利均等返済(残高逓減方式)の計算式で求めます。$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ ここで \(P\) は元金、\(r\) は月利(年利を12と100で割った値)、\(n\) は返済回数(月数)です。金利が0%の場合は、単純に元金を月数で割った金額がEMIになります。

計算例

借入額80,000ルピー、年利10%、返済期間24か月の場合:月利 \(r = 10 \div 12 \div 100 = 0.0083333\)。これを式に当てはめると、EMIは約3,693.57ルピーになります。24か月の合計は約88,645.67ルピーで、利息総額は約8,645.67ルピーとなります。

主要な用語の説明

- EMI(均等月賦金)

- ローンが完全に返済されるまで毎月支払う固定額。各EMIには利息と元本の一部が含まれます。

- 元本(P)

- 実際に借りるお金の額 — バイクの乗り出し価格から頭金またはトレードイン価値を差し引いた額。

- 年利率と月利率

- 貸し手は年利率(例えば、年10%)を引用します。EMI計算式は月利率を使用し、年利率を12で割り(そしてパーセンテージから変換するために100で割り)、\(r = \frac{\text{年利率}}{1200}\)となります。

- 返済期間(n)

- 返済期間を月数で表したもの。3年のローンの返済期間は36ヶ月です。

- 残高逓減方式

- 未返済元本にのみ利息が計算される利息計算方法で、各EMIで減少します。標準的なEMI計算式はこの方法を想定しているため、利息は時間とともに減少し、元本部分は増加します。

- 総利息

- 全返済期間を通じて支払われたすべての利息の合計 — 総支払額から元の元本を差し引いたものとして計算されます。

- 頭金

- バイクの価格に向けて自分自身の資金から支払う前払い額。より大きな頭金は元本を減らし、したがってEMIと総利息を削減します。

EMI結果の理解

EMIは、全返済期間を通じて毎月支払うことにコミットする同額です。ローンの早い段階では、各EMIのより大きな部分が利息に充てられます。後になると、より多くが元本返済に充てられます — EMI自体は一定のままですが。

総利息の数字は、借入の追加コスト — 元々借りた金額を超えて支払う金額です。総支払額は、単に元本とその総利息の合計、つまり、すべてのEMIの全合計です。

理解すべき重要なトレードオフ:より長い返済期間を選択すると月間EMIが低くなります。元本がより多くの分割払いに分散されるためですが、総利息が増加します。より長い期間、残高を負っているためです。より短い返済期間は逆です — 月間EMIが高くなりますが、全体的な利息が少なくなります。上記のシナリオテーブルを使用して、手頃な月間支払いと総コストを比較検討してください。

これらの数字は、ローン元本、利息率、および返済期間のみを反映しています。処理または文書作成手数料、車両保険、道路税、登録料、およびGSTまたは遅延支払いペナルティを除外しています。実際の自己負担額と貸し手が支払う金額は、これらの項目が追加されると異なる場合があるため、EMI結果を所有権の総コストではなく、中心的な返済推定値として扱ってください。

よくある質問

頭金を増やすとEMIは下がりますか? はい。頭金を多くすると元金が減るため、毎月のEMIと利息総額の両方が下がります。

「返済期間(tenure)」とは何ですか? このツールでは、ローンを返済する期間を月数で表したものを指します。

事務手数料は含まれますか? いいえ。計算結果に含まれるのは元金と利息のみです。貸し手の各種手数料・保険料・税金は含まれていません。