HRA控除計算ツールとは?

この計算ツールは、インドの給与所得者を対象としています。HRA(House Rent Allowance/家賃手当)はインドの給与に含まれる一般的な手当で、その一部はインド所得税法の10条(13A)および規則2Aに基づき非課税となります。本ツールでは、受け取ったHRAのうちどれだけが非課税となり、どれだけが課税対象として残るかを算出します。なお、表示される数値はあくまで参考値です。実際の申告にあたっては、その課税年度の最新ルールやForm 16の内容と必ず照合してください。

※インド独自の制度です。日本の給与体系には「HRA」に直接相当する手当はありませんので、インドで勤務する方やインドの所得税申告を行う方向けのツールとお考えください。

非課税額の計算方法

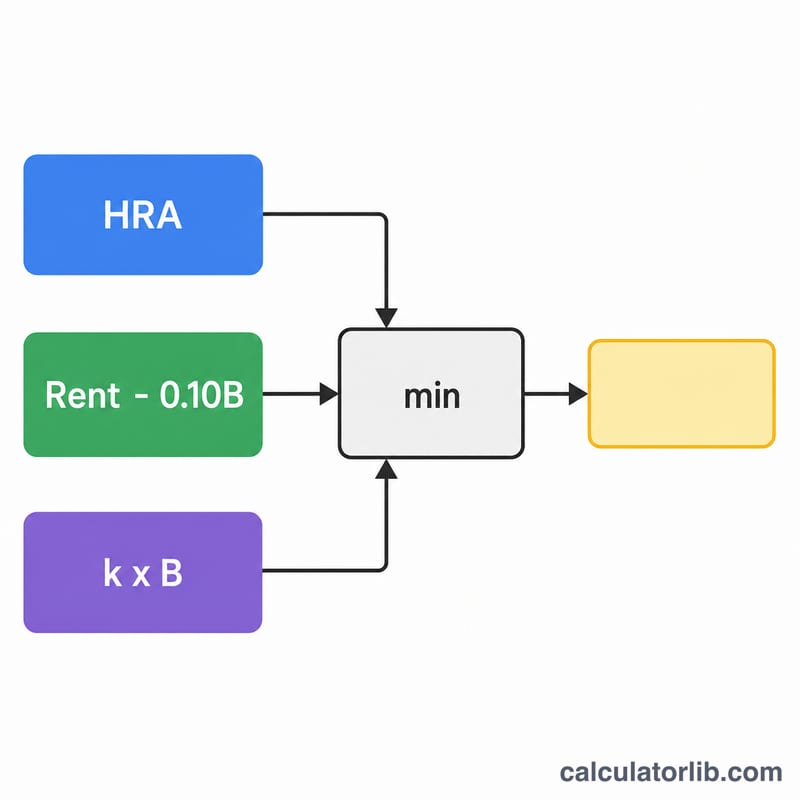

非課税となるHRAの金額は、次の3つのうち最も少ない金額になります。

- 勤務先から実際に受け取ったHRAの金額

- 支払った家賃から基本給(基本給+DA)の10%を差し引いた金額

- メトロ都市(デリー、ムンバイ、コルカタ、チェンナイ)に居住している場合は基本給の50%、それ以外の都市では40%

$$\text{Exemption} = \min\left\{ \begin{aligned} &\text{HRA Received} \\ &\text{Rent Paid} - 0.10 \times \text{Basic + DA} \\ &0.50 \times \text{Basic + DA} \end{aligned} \right.$$

非課税とならなかったHRAは、課税所得に加算されます。

使い方

年間の基本給(退職給付の算定対象となるDA=物価手当を含む)、受け取った年間HRA、支払った年間家賃の合計を入力してください。居住地がメトロ都市か非メトロ都市かを選択します。計算ツールは非課税額、課税対象として残る金額、そして上記3つの法定上限すべての内訳を表示するので、どの基準が適用されているか一目で確認できます。

計算例

例として、基本給=₹6,00,000、受け取ったHRA=₹3,00,000、支払った家賃=₹2,40,000、メトロ都市の場合を考えます。3つの金額は次のとおりです。(1) ₹3,00,000、(2) \(\text{₹2,40,000} - \text{₹60,000} = \text{₹1,80,000}\)、(3) ₹6,00,000の50% \(= \text{₹3,00,000}\)。最も少ない金額は₹1,80,000なので、これが非課税となり、HRAのうち₹1,20,000が課税対象として残ります。

よくある質問

どの都市がメトロ都市に該当しますか? 50%の率が適用されるのはデリー、ムンバイ、コルカタ、チェンナイの4都市のみです。それ以外はすべて40%が適用されます。

新税制(New Tax Regime)でもHRA控除は受けられますか? いいえ。HRA控除は原則として旧税制(Old Tax Regime)でのみ利用できます。

基本給はどの金額を使えばよいですか? 総支給額(グロス)ではなく、基本給に物価手当(DA、退職給付の算定対象となる場合)を加えた金額を使用してください。