¿Qué es la calculadora de exención de HRA?

Esta herramienta está pensada para los contribuyentes asalariados de India. El subsidio de vivienda, conocido como House Rent Allowance (HRA), es un componente habitual del salario en ese país, y una parte queda exenta del impuesto sobre la renta en virtud de la Sección 10(13A) de la ley india del impuesto sobre la renta, en relación con la Regla 2A. Esta calculadora determina qué parte de tu HRA está exenta y cuál sigue tributando. Ten en cuenta que se trata de una normativa específica de India: si resides en otro país, las reglas fiscales sobre ayudas al alquiler serán distintas. Las cifras son orientativas; conviene contrastarlas con la normativa vigente del ejercicio fiscal y con tu Formulario 16.

Cómo se calcula la exención

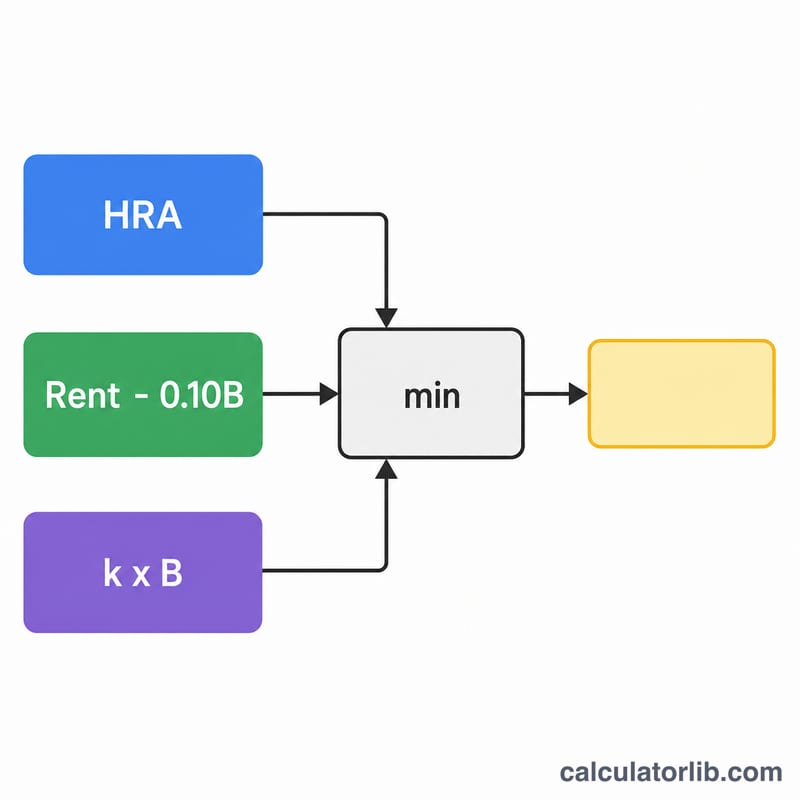

El HRA exento es el menor de estos tres importes:

- El HRA efectivamente recibido de tu empleador

- El alquiler pagado menos el 10 % del salario base (base + DA)

- El 50 % del salario base si vives en una ciudad metropolitana (Delhi, Bombay, Calcuta o Chennai); en caso contrario, el 40 %

$$\text{Exención} = \min\left\{ \begin{aligned} &\text{HRA Recibido} \\ &\text{Alquiler Pagado} - 0.10 \times \text{Base + DA} \\ &0.50 \times \text{Base + DA} \end{aligned} \right.$$

La parte del HRA que no quede exenta se suma a tu renta gravable.

Cómo usarla

Introduce tu salario base anual (incluyendo la dearness allowance que forme parte de los beneficios de jubilación), el HRA anual que recibiste y el alquiler total anual que pagaste. Indica si tu ciudad es metropolitana o no. La calculadora te mostrará el importe exento, la parte gravable y el desglose de los tres límites legales, de modo que veas con claridad cuál de ellos es el que se aplica.

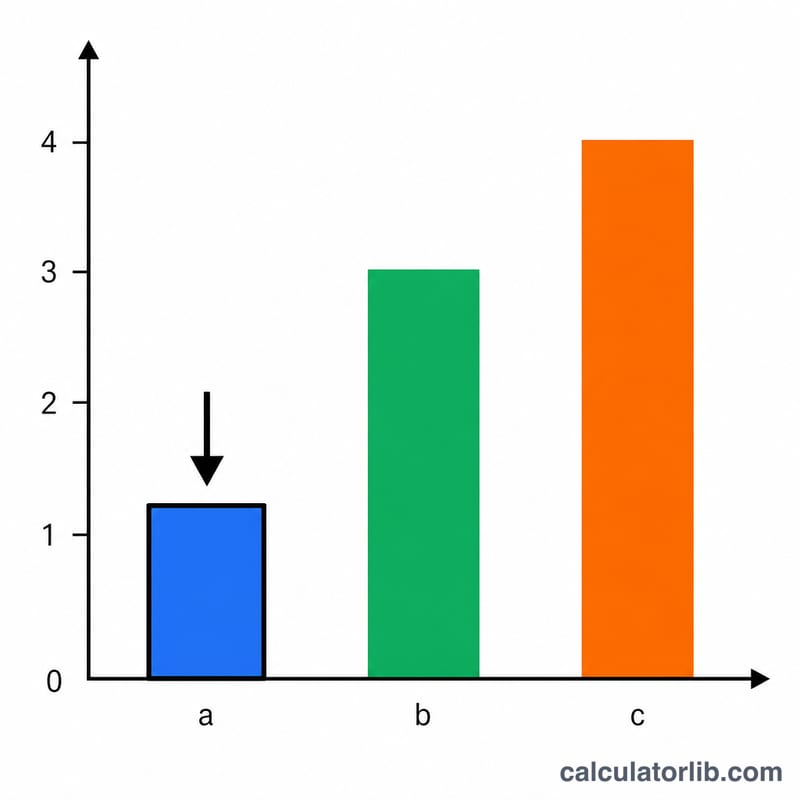

Ejemplo práctico

Supongamos un salario base = ₹6.00.000, HRA recibido = ₹3.00.000, alquiler pagado = ₹2.40.000 y una ciudad metropolitana. Los tres importes son: (1) ₹3.00.000; (2) \(₹2.40.000 - ₹60.000 = ₹1.80.000\); (3) \(50\,\% \times ₹6.00.000 = ₹3.00.000\). El menor es ₹1.80.000, así que esa cantidad queda exenta y ₹1.20.000 del HRA siguen tributando.

Preguntas frecuentes

¿Qué ciudades cuentan como metropolitanas? Solo Delhi, Bombay, Calcuta y Chennai dan derecho al porcentaje del 50 %; el resto aplica el 40 %.

¿Puedo solicitar la exención de HRA con el nuevo régimen fiscal? No. La exención del HRA suele estar disponible únicamente en el régimen fiscal antiguo.

¿Qué salario base debo usar? Utiliza el salario base más la dearness allowance (si forma parte de los beneficios de jubilación), no el salario bruto.