¿Qué es una calculadora de inversión a tanto alzado?

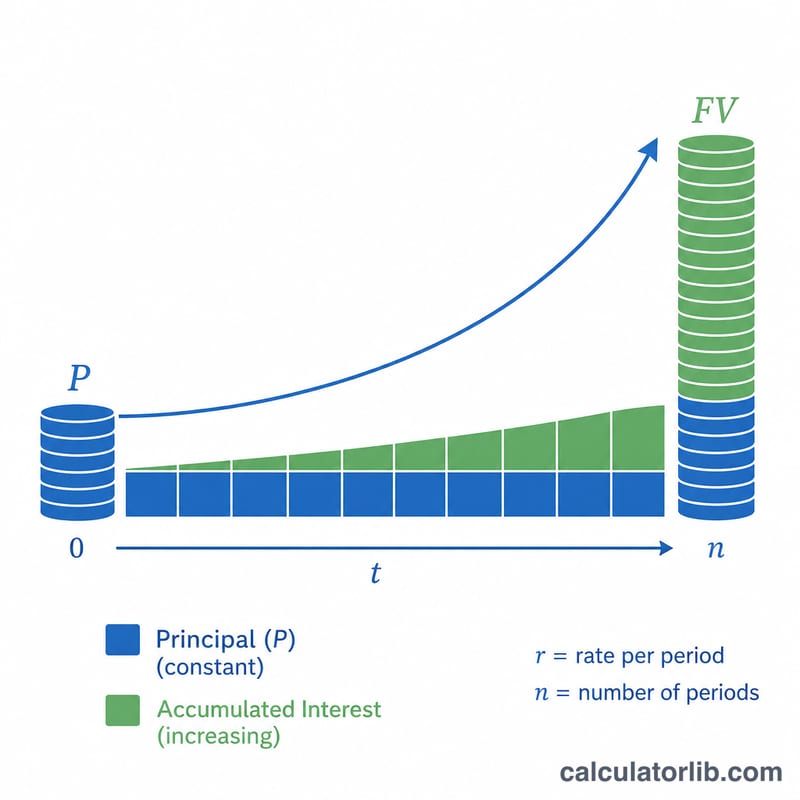

Una calculadora de inversión a tanto alzado estima cuánto crecerá una única aportación, realizada de una sola vez, a lo largo de un periodo determinado, partiendo de una rentabilidad anual esperada y de una frecuencia de capitalización. A diferencia de las aportaciones periódicas (donde inviertes poco a poco de forma recurrente), en una inversión a tanto alzado pones todo el capital de golpe y lo dejas crecer gracias al interés compuesto.

Cómo usarla

Introduce el importe que inviertes hoy, la rentabilidad anual que esperas obtener, el número de años que tienes previsto mantener la inversión y con qué frecuencia se capitalizan los rendimientos (anual, trimestral, mensual, etc.). La calculadora te devuelve el valor futuro estimado, además de las ganancias totales obtenidas por encima del capital aportado.

La fórmula explicada

La herramienta utiliza la ecuación estándar del interés compuesto: $$\text{VF} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$ donde \(P\) es el capital inicial, \(r\) es la tasa anual expresada en decimal, \(n\) es el número de periodos de capitalización al año y \(t\) es el número de años. Cuanto más frecuente sea la capitalización (mayor \(n\)), algo mayor será el valor futuro para una misma tasa nominal.

Ejemplo práctico

Imagina que inviertes 50.000 ₹ al 10 % anual, con capitalización mensual, durante 5 años (la rupia india ₹ se usa en el ejemplo original, pero la fórmula es idéntica con cualquier divisa, como el euro). Aquí \(P = 50000\), \(r = 0{,}10\), \(n = 12\) y \(t = 5\). Así, $$\text{VF} = 50000 \times \left(1 + \frac{0{,}10}{12}\right)^{60} = 50000 \times (1{,}008333\ldots)^{60} \approx 82{,}265{,}45 \text{ ₹}$$ La rentabilidad total \(\approx 32{,}265{,}45\) ₹.

Preguntas frecuentes

¿Importa la frecuencia de capitalización? Sí: para una misma tasa nominal, la capitalización mensual rinde algo más que la anual, porque los intereses se suman con mayor frecuencia.

¿Está garantizado el resultado? No. Es una proyección basada en una rentabilidad constante supuesta; la rentabilidad real del mercado varía de un año a otro.

¿Qué tasa debería usar? Utiliza una rentabilidad esperada realista a largo plazo para tu tipo de activo, en lugar del resultado puntual de un buen año.