Что такое калькулятор единовременных инвестиций?

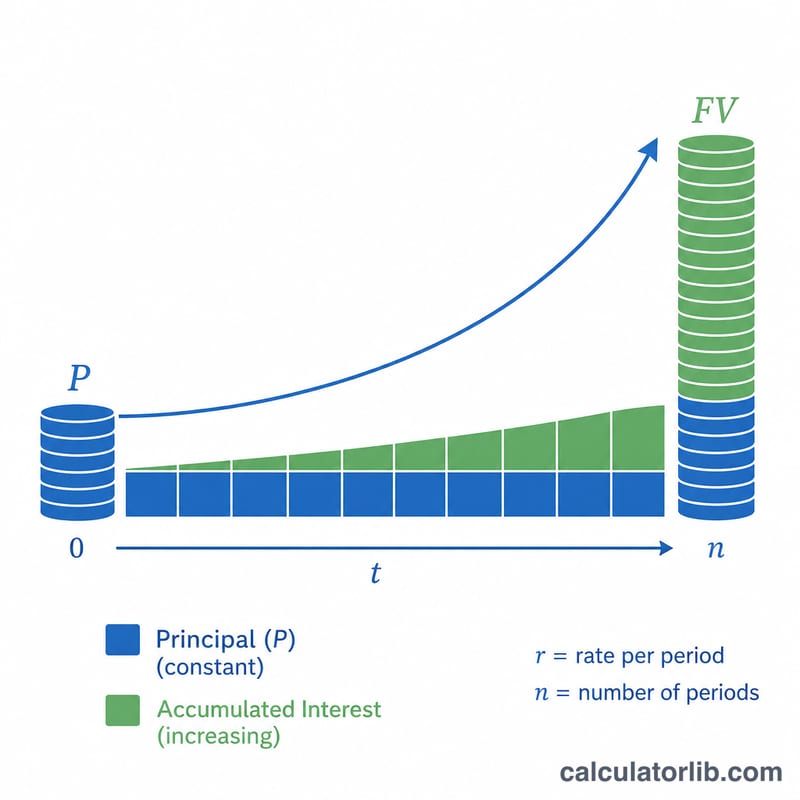

Калькулятор единовременных инвестиций показывает, до какой суммы вырастет один разовый вклад за выбранный срок при заданной ожидаемой годовой доходности и определённой периодичности капитализации. В отличие от регулярных взносов (когда вы пополняете счёт по графику), единовременная инвестиция вносится сразу и затем «работает» сама за счёт сложного процента.

Как пользоваться калькулятором

Укажите сумму, которую вы вкладываете сегодня, ожидаемую годовую доходность, срок инвестирования в годах и то, как часто начисляются проценты (раз в год, поквартально, ежемесячно и т. д.). Калькулятор покажет прогнозируемую будущую стоимость, а также суммарный доход — то, что вы заработаете сверх вложенной суммы.

Разбор формулы

В основе расчёта — классическая формула сложного процента: $$\text{FV} = \text{P} \times \left(1 + \frac{r}{n}\right)^{n \times t}$$ где P — первоначальная сумма, r — годовая ставка в виде десятичной дроби, n — количество периодов капитализации в году, а t — число лет. Чем чаще начисляются проценты (то есть чем больше \(n\)), тем выше будущая стоимость при той же номинальной ставке.

Пример расчёта

Допустим, вы вкладываете ₹50 000 под 10% годовых с ежемесячной капитализацией на 5 лет. Тогда \(P = 50000\), \(r = 0{,}10\), \(n = 12\), \(t = 5\). Получаем: $$\text{FV} = 50000 \times \left(1 + \frac{0{,}10}{12}\right)^{60} = 50000 \times (1{,}008333\ldots)^{60} \approx ₹82\,265{,}45$$ Суммарный доход составит около ₹32 265,45. Обратите внимание: расчёт приведён в индийских рупиях (₹) — формула универсальна и работает с любой валютой.

Частые вопросы

Влияет ли периодичность капитализации? Да. При одинаковой номинальной ставке ежемесячная капитализация даёт чуть больше, чем годовая, потому что проценты прибавляются чаще.

Гарантирован ли результат? Нет. Это лишь прогноз при условии неизменной доходности. На практике рыночная доходность колеблется из года в год.

Какую ставку лучше указать? Берите реалистичную долгосрочную доходность для вашего класса активов, а не показатель одного удачного года.