Что делает этот калькулятор

Калькулятор роста инвестиций показывает, сколько может стоить ваш капитал в будущем, если объединить стартовую сумму с регулярными ежегодными взносами. Сложный процент применяется как к начальному балансу, так и к каждому годовому пополнению. В результате вы видите, какая часть итоговой суммы — это вложенные вами деньги, а какая — заработанные на них проценты.

Как пользоваться

Укажите стартовую сумму (капитал, с которого вы начинаете), ежегодный взнос (сколько вы добавляете каждый год), ожидаемую годовую доходность в процентах и срок инвестирования в годах. Калькулятор рассчитает прогнозируемую будущую стоимость, а также покажет общую сумму взносов, заработанные проценты и вклад каждого источника в итоговый рост.

Формула простыми словами

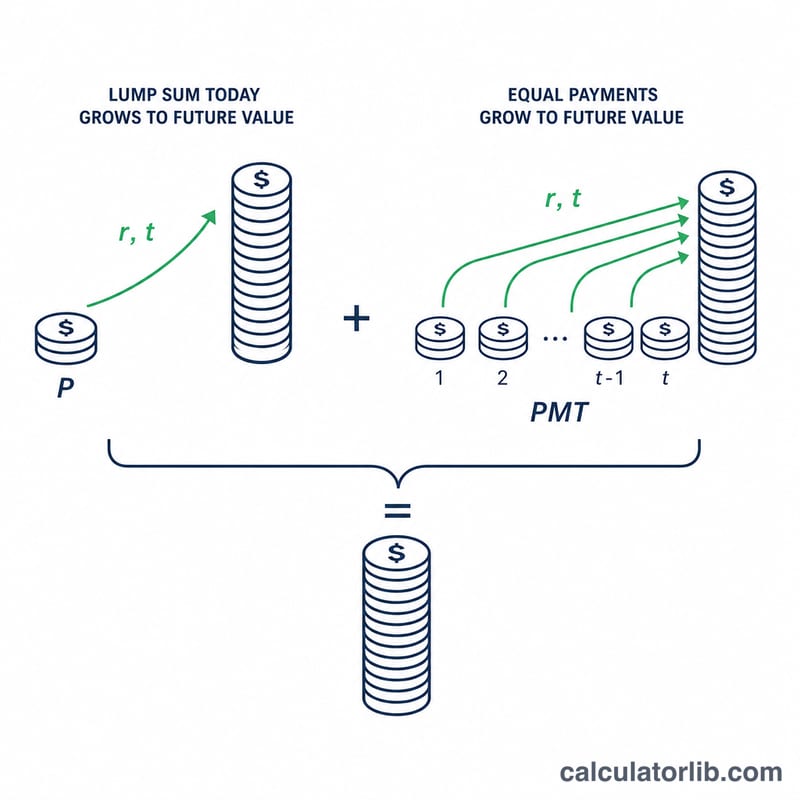

Будущая стоимость складывается из двух частей. Стартовая сумма растёт по формуле сложного процента: \(P(1+r)^{t}\). Регулярные взносы образуют обычный аннуитет и растут по формуле $$PMT \times \frac{(1+r)^{t}-1}{r}$$ Здесь \(r\) — годовая ставка в виде десятичной дроби (7% = 0,07), а \(t\) — количество лет. Предполагается, что взносы вносятся в конце каждого года, а проценты начисляются раз в год.

Пример расчёта

Допустим, вы вкладываете стартовую сумму $10 000, добавляете по $5 000 каждый год, рассчитываете на доходность 7% годовых и инвестируете на 20 лет. Коэффициент роста \((1{,}07)^{20} \approx 3{,}8697\). Стартовая сумма вырастет примерно до $38 697, а взносы — приблизительно до $204 977, что в сумме даёт будущую стоимость около $243 674. Всего вы вложили $110 000, значит около $133 674 — это проценты.

Частые вопросы

Взносы ежемесячные или ежегодные? Калькулятор использует ежегодные взносы с начислением процентов раз в год. Для ежемесячных вложений умножьте месячную сумму на 12 — это даст приблизительный результат.

Какую доходность указывать? Долгосрочную среднюю доходность фондового рынка часто оценивают примерно в 6–8% до вычета инфляции, но никакая доходность не гарантирована. Попробуйте несколько вариантов ставки, чтобы увидеть диапазон возможных исходов.

Учитываются ли налоги и инфляция? Нет. Результат — это номинальный прогноз. Чтобы оценить рост с поправкой на инфляцию («реальную» доходность), уменьшите ставку.