이 계산기는 무엇을 계산하나요?

투자 수익 계산기는 처음에 넣는 목돈과 매년 꾸준히 추가하는 납입금을 합쳤을 때, 미래에 자산이 얼마까지 불어날 수 있는지 예측해 줍니다. 시작 잔액과 매년 납입하는 금액 모두에 복리를 적용한 뒤, 최종 잔액 중에서 내가 실제로 투자한 원금이 얼마이고 돈이 벌어들인 이자가 얼마인지 나누어 보여 줍니다.

사용 방법

초기 투자금(처음에 넣는 목돈), 연간 납입금(매년 추가로 넣는 금액), 예상 연 수익률(%), 그리고 투자를 유지할 기간(연)을 입력하세요. 그러면 예상 미래 가치와 함께 총 납입금, 총 이자 수익, 그리고 목돈과 납입금 각각이 만들어 낸 성장분을 나누어 보여 줍니다.

계산 공식 풀이

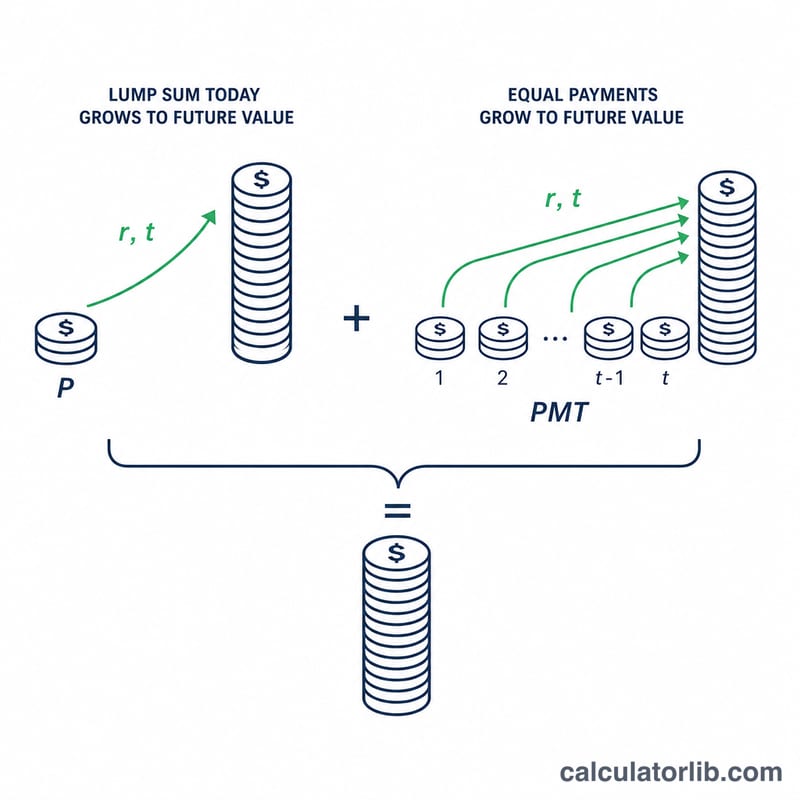

미래 가치는 두 부분의 합으로 이루어집니다. 목돈은 복리로 불어나며 \(P(1+r)^{t}\) 로 계산됩니다. 매년 반복되는 납입금은 기말급(ordinary annuity) 형태로 \(PMT \times \frac{(1+r)^{t}-1}{r}\) 만큼 성장합니다.

$$FV = P\,(1+r)^{t} + PMT \cdot \frac{(1+r)^{t}-1}{r}$$여기서 \(r\) 은 소수로 표현한 연 수익률(예: 7% = 0.07)이고, \(t\) 는 투자 연수입니다. 납입금은 매년 말에 넣고 연 1회 복리가 적용되는 것으로 가정합니다.

실제 계산 예시

예를 들어 10,000달러를 목돈으로 투자하고, 매년 5,000달러씩 추가하며, 연 7% 수익률을 예상하고 20년간 투자한다고 해 봅시다. 성장 배수 \((1.07)^{20} \approx 3.8697\) 입니다. 목돈은 약 38,697달러로 불어나고, 납입금은 약 204,977달러로 늘어나 미래 가치 합계는 약 243,674달러가 됩니다. 실제로 투자한 금액은 총 110,000달러이므로, 약 133,674달러가 이자에 해당합니다.

자주 묻는 질문

납입금은 매월인가요, 매년인가요? 이 계산기는 연 1회 복리가 적용되는 연간 납입금을 기준으로 합니다. 매월 투자하는 경우라면 월 납입액에 12를 곱해 근사치로 입력하세요.

어떤 수익률을 사용해야 하나요? 장기적인 주식 시장 평균 수익률은 흔히 인플레이션 반영 전 기준 6~8% 정도로 추정되지만, 수익이 보장되는 것은 결코 아닙니다. 여러 수익률을 넣어 보면서 다양한 결과 범위를 살펴보세요.

세금이나 인플레이션도 반영되나요? 아니요. 이 결과는 명목 기준 예측치입니다. 인플레이션을 반영한 실질(real) 성장을 보고 싶다면 수익률을 낮춰서 계산해 보세요.