이 계산기는 무엇을 계산하나요?

은퇴를 위한 월 적립식 투자 성장 계산기는 매달 꾸준히 투자한 금액이 은퇴 시점까지 얼마로 불어날 수 있는지 예측해 줍니다. 월 단위 복리 방식을 적용하기 때문에, 각 납입금이 수익을 내고 그 수익이 다시 수익을 내는 '복리의 눈덩이 효과'가 그대로 반영됩니다. 특정 국가나 세제 혜택 계좌(예: 미국 401(k), 한국 IRP·연금저축 등)에 묶여 있지 않은 범용 복리 계산 도구이므로, 매월 투자금액·예상 수익률·투자 기간만 입력하면 누구나 사용할 수 있습니다.

사용 방법

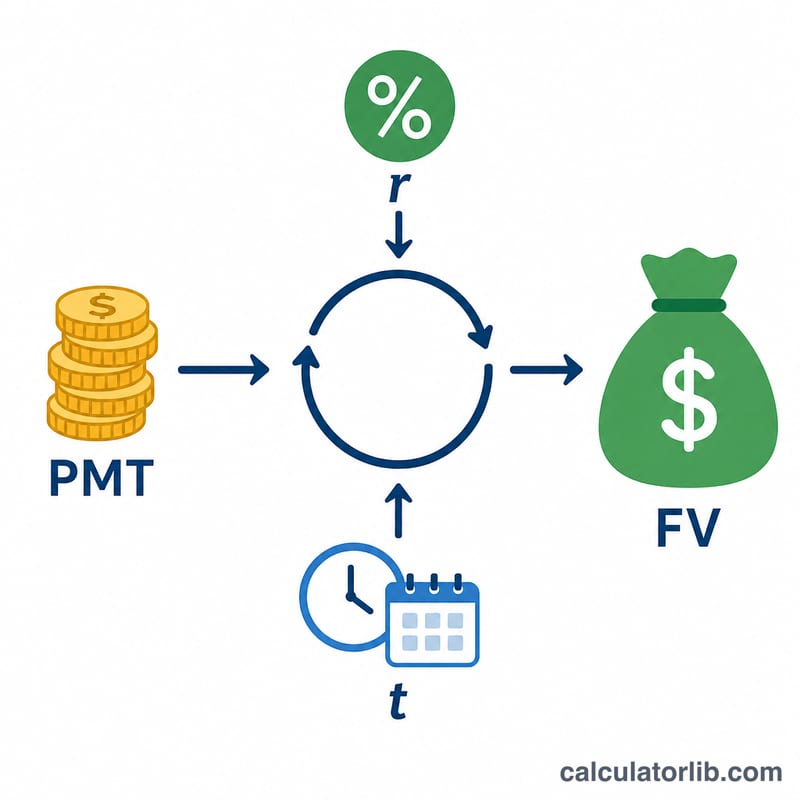

세 가지 값을 입력하세요. 월 납입금(매달 투자하는 금액), 연 수익률(장기 기대 수익률, 예: 7%), 그리고 은퇴까지 남은 기간(년)입니다. 계산기는 예상 은퇴 잔액, 본인이 실제로 납입한 총액, 그리고 그중 복리 이자로 불어난 금액을 각각 보여 줍니다.

계산 공식 풀이

매월 동일한 금액을 적립할 때의 미래 가치는 다음과 같이 계산됩니다.

$$FV = PMT \cdot \frac{\left(1 + \frac{r}{12}\right)^{12t} - 1}{\frac{r}{12}} \cdot \left(1 + \frac{r}{12}\right)$$

여기서 \(r\)은 소수로 나타낸 연 수익률, \(t\)는 연 단위 투자 기간입니다. 대괄호 안의 항은 일반적인 연금(적립) 계수이며, 마지막의 \(\left(1 + \frac{r}{12}\right)\)는 각 납입을 매월 초에 한다고 가정한 부분(이른바 '기초 지급 연금', annuity due)입니다. 이 가정 덕분에 모든 납입금이 한 달치 추가 수익을 더 얻게 됩니다.

계산 예시

매달 500달러를 연 7% 수익률로 30년간 투자한다고 가정해 봅시다. 월 수익률은 \(0.07/12 \approx 0.0058333\)이고, 총 투자 개월 수는 360개월입니다. 공식에 대입하면 \(FV \approx 500 \times 1219.97 \times 1.0058333 \approx 613{,}544\) 달러가 됩니다. 본인이 직접 납입한 금액은 180,000달러이므로, 약 433,544달러가 복리 효과로 불어난 셈입니다.

자주 묻는 질문

납입금은 매월 초에 더해지나요, 말에 더해지나요? 이 모델은 매월 초 납입을 가정합니다. 따라서 월말 납입을 가정한 모델보다 결과가 조금 더 높게 나옵니다.

수익률은 몇 %로 잡아야 하나요? 분산 투자된 장기 포트폴리오는 역사적으로 물가상승률을 반영하기 전 기준 약 6~8% 수익을 냈습니다. 과대평가를 피하려면 다소 보수적인 수치를 사용하는 것이 좋습니다.

물가상승률이나 세금이 반영되나요? 아니요. 결과는 세전·명목 기준 금액입니다. 실질 구매력을 가늠하려면 예상 물가상승률을 빼고 생각하세요.