这个计算器有什么用

退休每月定投增值计算器可以帮你测算:每月坚持定额投资,到退休时大约能积累多少财富。它采用按月复利的方式计算,也就是说每一笔投入都会产生收益,而这些收益又会继续"钱生钱",实现利滚利的滚雪球效应。这是一个通用的复利增值工具,不针对任何特定国家的制度或税收优惠账户(例如美国的 401(k) 或中国的个人养老金账户),你只需输入每月投入金额、预期年化收益率和投资年限即可使用。

使用方法

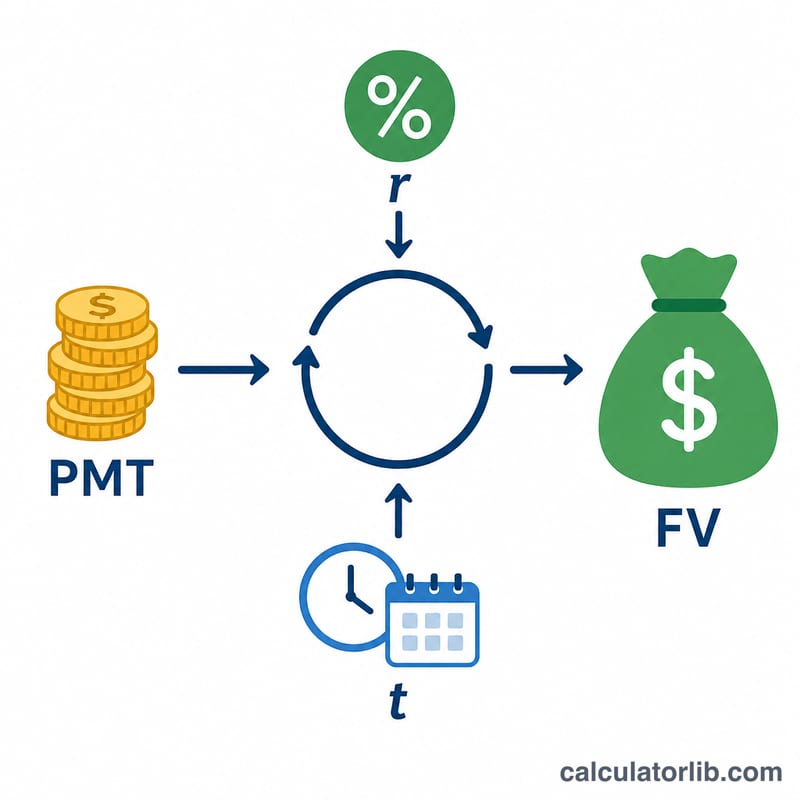

只需填写三项数据:每月投入金额(你每个月用于投资的钱)、年化收益率(一个长期的预期回报率,例如 7%),以及距退休的年数。计算器会算出你退休时的预计账户余额、你个人累计投入的本金总额,以及其中有多少来自复利增值。

公式详解

一系列等额每月投入的未来价值,按以下公式计算:

$$FV = PMT \times \left[\frac{(1 + r/12)^{12t} - 1}{r/12}\right] \times (1 + r/12)$$

其中 \(r\) 是以小数表示的年化收益率,\(t\) 是年数。中括号内是标准的年金系数,而末尾的 \((1 + r/12)\) 则表示每笔投入都发生在月初(即"期初年金"),相当于每笔资金都多享受一个月的增值。

实例演算

假设你每月投入 500 美元,年化收益率为 7%,持续投资 30 年。每月收益率约为 \(0.07/12 \approx 0.0058333\),总共 360 个月。代入公式:$$FV \approx 500 \text{ 美元} \times 1219.97 \times 1.0058333 \approx 613{,}544 \text{ 美元}$$ 其中你自己投入的本金为 180,000 美元,因此约有 433,544 美元来自复利增值的力量。

常见问题

投入是按月初还是月末计入? 本模型假设每笔投入发生在月初,因此结果会略高于按月末计算的模型。

收益率应该填多少? 从历史来看,一个分散配置的长期投资组合在扣除通胀前的年化回报大约在 6%–8% 之间。建议采用较为保守的数值,以免高估未来收益。

这个结果考虑了通胀和税收吗? 没有。计算结果是税前的名义金额。若想估算实际购买力,请再扣除预期的通胀率。