Bu Hesaplayıcı Ne İşe Yarar?

Emeklilik İçin Aylık Yatırım Büyüme Hesaplayıcı, her ay düzenli olarak yatırdığınız tutarın emekli olduğunuzda ne kadara ulaşabileceğini öngörür. Aylık bileşik faiz mantığıyla çalışır; yani her katkınız getiri kazanır ve bu getiriler de kendi başına yeniden getiri üretir. Bu, herhangi bir ülkeye veya vergi avantajlı bir hesaba bağlı olmayan, evrensel bir bileşik büyüme aracıdır. Herhangi bir aylık tutar, beklediğiniz getiri oranı ve yatırım süresi girerek kullanabilirsiniz.

Nasıl Kullanılır?

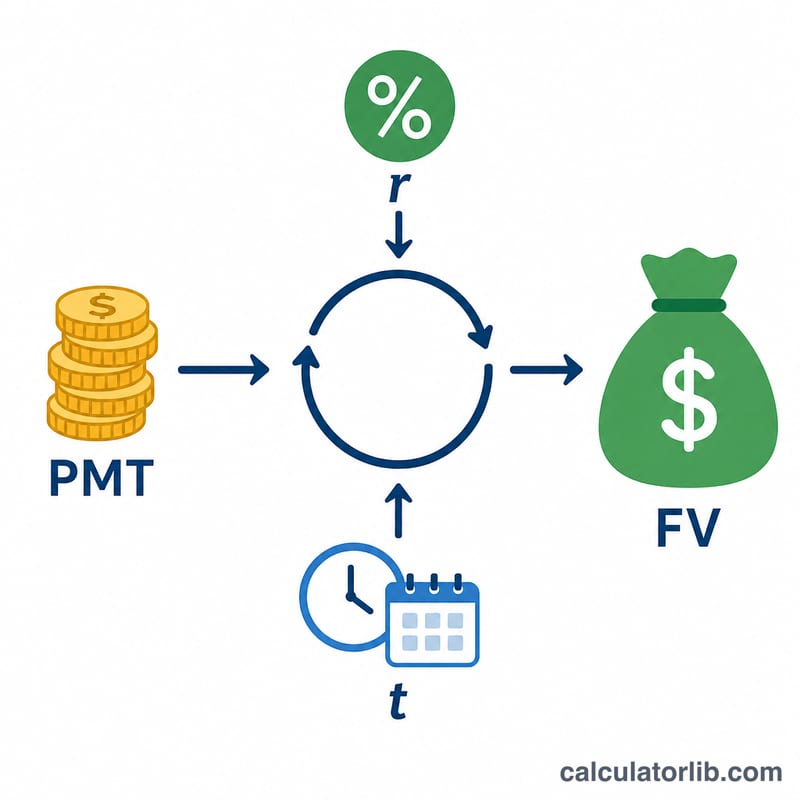

Üç değer girmeniz yeterli: aylık katkı tutarınız (her ay yatırdığınız miktar), yıllık faiz oranınız (uzun vadede beklenen getiri, örneğin %7) ve emekliliğe kalan yıl sayısı. Hesaplayıcı; tahmini emeklilik bakiyenizi, kendi cebinizden yatırdığınız toplam tutarı ve bu bakiyenin ne kadarının bileşik faizden geldiğini gösterir.

Formül Açıklaması

Eşit tutarlı aylık yatırımların gelecekteki değeri şu formülle hesaplanır:

$$FV = PMT \times \left[ \frac{(1 + r/12)^{12t} - 1}{r/12} \right] \times (1 + r/12)$$Burada r yıllık oranın ondalık karşılığı, t ise yıl sayısıdır. Köşeli parantez içindeki ifade standart anüite çarpanıdır. Sondaki \((1 + r/12)\) ise her yatırımın ayın başında yapıldığını varsayar (yani "peşin ödemeli anüite") ve böylece her katkıya bir ay fazladan büyüme süresi tanır.

Örnek Hesaplama

Diyelim ki 30 yıl boyunca %7 yıllık getiriyle her ay 500 $ yatırıyorsunuz. Aylık oran \(0{,}07/12 \approx 0{,}0058333\) olur ve toplam 360 ay vardır. Değerleri yerine koyduğumuzda: $$FV \approx 500\ \$ \times 1219{,}97 \times 1{,}0058333 \approx 613.544\ \$$$ Bu sürede kendi paranızdan toplam 180.000 $ yatırdınız; geri kalan yaklaşık 433.544 $ ise bileşik büyümeden geldi.

Sıkça Sorulan Sorular

Katkılar ayın başında mı yoksa sonunda mı ekleniyor? Bu model her katkının ayın başında yapıldığını varsayar; bu da ay sonu modeline göre biraz daha yüksek sonuç verir.

Hangi oranı kullanmalıyım? Çeşitlendirilmiş uzun vadeli bir portföy, enflasyon öncesi tarihsel olarak yaklaşık %6–8 getiri sağlamıştır. Sonucu olduğundan yüksek görmemek için temkinli bir rakam seçin.

Enflasyon veya vergiler hesaba katılıyor mu? Hayır. Sonuç, vergi öncesi nominal bir değerdir. Satın alma gücünü tahmin etmek için beklenen enflasyonu çıkarmanız gerekir.