Qué hace esta calculadora

La Calculadora de crecimiento de la inversión mensual para la jubilación proyecta cuánto podrían llegar a valer tus aportaciones mensuales periódicas cuando te jubiles. Aplica el interés compuesto con capitalización mensual, de modo que cada aportación genera rendimientos y esos rendimientos, a su vez, generan más rendimientos. Es una herramienta universal de crecimiento compuesto y no está vinculada a ningún país ni a ningún producto con ventajas fiscales concretas (como un plan de pensiones español, un 401(k) estadounidense o un ISA británico): basta con introducir cualquier importe mensual, la rentabilidad esperada y el horizonte temporal.

Cómo usarla

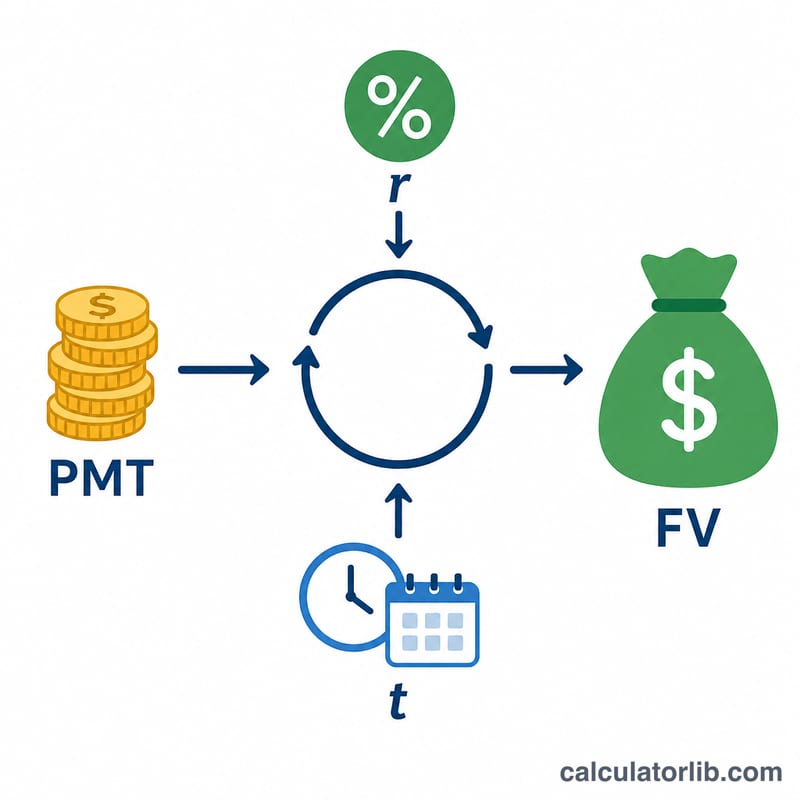

Introduce tres valores: tu aportación mensual (la cantidad que inviertes cada mes), tu tipo de interés anual (una rentabilidad esperada a largo plazo, por ejemplo el 7 %) y el número de años que faltan para tu jubilación. La calculadora te devuelve el saldo estimado al jubilarte, el total que has aportado de tu propio bolsillo y qué parte del saldo procede del interés compuesto.

La fórmula explicada

El valor futuro de una serie de aportaciones mensuales iguales se calcula así:

$$VF = PMT \times \frac{(1 + r/12)^{12t} - 1}{r/12} \times (1 + r/12)$$Aquí \(r\) es el tipo anual en decimal y \(t\) son los años. El término entre corchetes es el factor de anualidad habitual, y el \((1 + r/12)\) final supone que cada aportación se realiza al principio del mes (una «anualidad anticipada»), de forma que cada aportación gana un mes adicional de crecimiento.

Ejemplo práctico

Imagina que inviertes 500 $ al mes con una rentabilidad anual del 7 % durante 30 años. El tipo mensual es \(0{,}07/12 \approx 0{,}0058333\), y hay 360 meses. Al sustituir en la fórmula: $$VF \approx 500\,\$ \times 1219{,}97 \times 1{,}0058333 \approx 613{,}544\,\$$$ Tú aportaste 180.000 $ de tu propio dinero, así que unos 433.544 $ proceden del crecimiento compuesto.

Preguntas frecuentes

¿Las aportaciones se añaden al principio o al final del mes? Este modelo asume el principio de cada mes, lo que da resultados ligeramente superiores a un modelo de fin de mes.

¿Qué rentabilidad debo usar? Históricamente, una cartera diversificada a largo plazo ha ofrecido en torno a un 6-8 % antes de inflación. Utiliza una cifra prudente para no sobrestimar los resultados.

¿Tiene en cuenta la inflación o los impuestos? No. El resultado es una cifra nominal y antes de impuestos. Resta la inflación esperada para estimar el poder adquisitivo real.