Qué hace esta calculadora

La Calculadora de Edad en que se Agotan tus Ahorros estima la edad a la que tus ahorros para la jubilación quedarán completamente agotados. Al comparar la velocidad a la que retiras dinero con la velocidad a la que crece el saldo restante, proyecta cuántos años durará tu fondo y la edad exacta en que llegará a cero. Es una herramienta de matemática financiera universal que parte de supuestos simplificados (una rentabilidad constante y un retiro anual fijo, realizado al final de cada año).

Cómo utilizarla

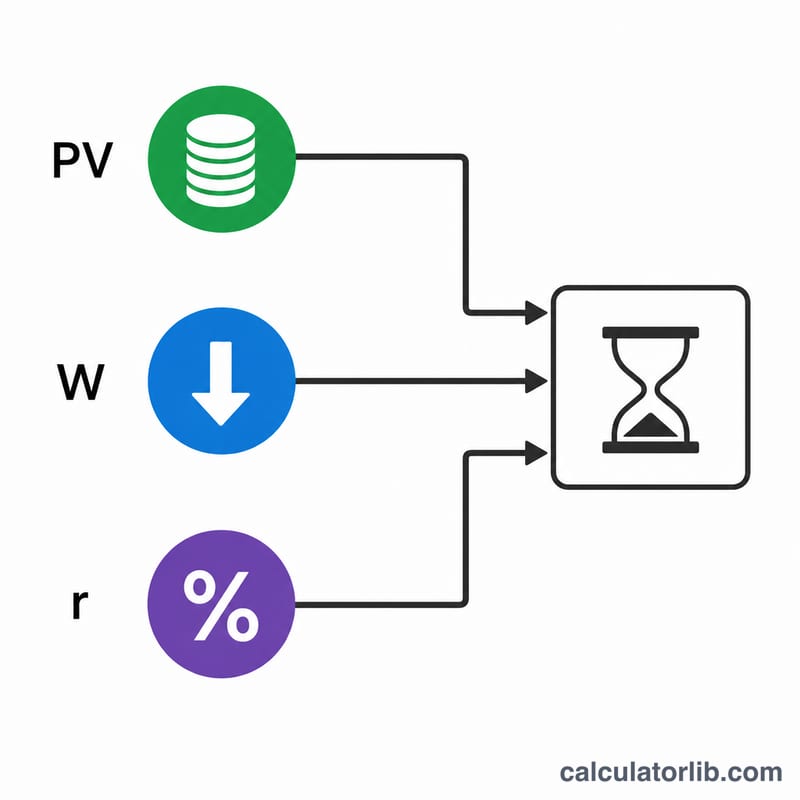

Introduce tu edad de jubilación, tu saldo de ahorros actual, el importe fijo que planeas retirar cada año y la rentabilidad anual que esperas obtener de tus inversiones. La calculadora te devuelve la edad a la que se agota tu dinero y el número de años que durará el fondo. Si tus retiros son menores que el crecimiento que genera tu saldo, el resultado será «Nunca»: el fondo es sostenible.

La fórmula explicada

El número de años n hasta el agotamiento se obtiene resolviendo la ecuación de agotamiento de una anualidad:

$$n = \frac{\ln\!\left(\dfrac{W}{W - VP \cdot r}\right)}{\ln(1 + r)}$$

Donde VP es tu saldo inicial, W es el retiro anual y r es la rentabilidad anual expresada en decimal. La edad de agotamiento es simplemente tu edad de jubilación más \(n\). Si \(W \le VP \cdot r\), el término dentro del logaritmo es cero o negativo y el fondo nunca se agota.

Ejemplo práctico

Supón que te jubilas a los 65 años con 500.000 $, retiras 40.000 $ al año y obtienes un 4 % (0,04). Los intereses sobre el saldo son \(500{.}000\,\$ \times 0{,}04 = 20{.}000\,\$\), una cifra inferior a los 40.000 $, por lo que el fondo se agotará. $$n = \frac{\ln\!\left(\dfrac{40000}{40000 - 20000}\right)}{\ln(1{,}04)} = \frac{\ln(2)}{\ln(1{,}04)} \approx \frac{0{,}6931}{0{,}03922} \approx 17{,}67 \text{ años}$$ Tu dinero se agota en torno a los 82,7 años.

Preguntas frecuentes

¿Tiene en cuenta la inflación? No: el importe del retiro se considera fijo. Para aproximar el efecto de la inflación, utiliza una rentabilidad «real» (rentabilidad nominal menos inflación).

¿Por qué a veces indica «Nunca»? Si tu retiro anual es menor o igual al crecimiento que genera tu saldo, este nunca disminuye, por lo que el fondo se mantiene por sí solo.

¿Es esto asesoramiento financiero? No. Se trata de una proyección simplificada; las rentabilidades reales varían de un año a otro. Consulta a un profesional financiero para una planificación personalizada.