이 계산기는 무엇을 하나요

은퇴 자금 고갈 나이 계산기는 모아둔 은퇴 자금이 완전히 바닥나는 나이를 예측해 줍니다. 돈을 인출하는 속도와 남은 잔액이 불어나는 속도를 비교해, 자금이 몇 년이나 버틸 수 있는지, 그리고 정확히 몇 살에 잔액이 0이 되는지를 계산합니다. 이 도구는 특정 국가에 한정되지 않는 보편적인 금융 계산 도구로, 단순화된 가정(일정한 수익률과 매년 연말에 동일한 금액을 인출한다는 전제)을 사용합니다. 금액 단위는 미국 달러($)로 표시되어 있지만, 동일한 원리는 원화 등 어떤 통화에도 그대로 적용됩니다.

사용 방법

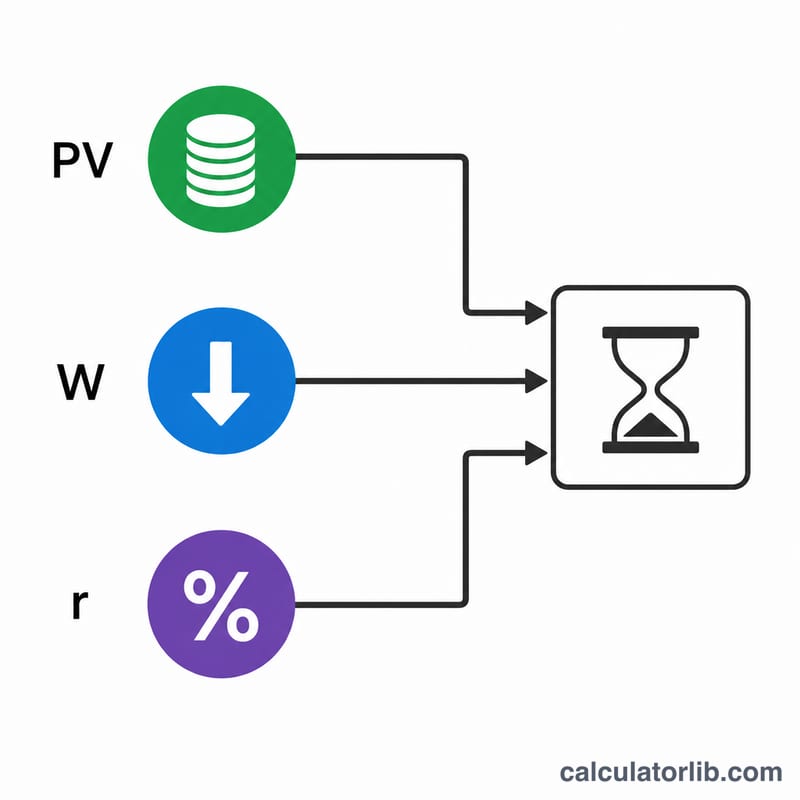

은퇴 나이, 현재 보유한 저축 잔액, 매년 인출할 고정 금액, 그리고 투자에서 기대하는 연간 수익률을 입력하세요. 계산기는 자금이 바닥나는 나이와 자금이 유지되는 햇수를 알려 줍니다. 만약 인출액이 잔액에서 발생하는 수익보다 작다면 결과는 "고갈되지 않음"으로 표시됩니다. 즉, 자금이 지속 가능하다는 뜻입니다.

공식 설명

자금이 고갈되기까지의 햇수 \(n\)은 연금 소진 방정식을 풀어서 구합니다.

$$n = \frac{\ln\!\left(\dfrac{W}{W - PV\cdot r}\right)}{\ln(1 + r)}$$

여기서 \(PV\)는 시작 잔액, \(W\)는 연간 인출액, \(r\)은 소수로 표현한 연간 수익률입니다. 자금이 고갈되는 나이는 단순히 은퇴 나이에 \(n\)을 더한 값입니다. 만약 \(W \le PV\cdot r\)이라면 로그 안의 값이 0 이하가 되어 자금은 영원히 고갈되지 않습니다.

계산 예시

65세에 은퇴하면서 $500,000를 보유하고, 매년 $40,000를 인출하며, 4%(0.04)의 수익을 얻는다고 가정해 봅시다. 잔액에 대한 이자는 \(\$500{,}000 \times 0.04 = \$20{,}000\)로, 인출액 $40,000보다 적기 때문에 자금은 결국 고갈됩니다. $$n = \frac{\ln\!\left(\dfrac{40000}{40000 - 20000}\right)}{\ln(1.04)} = \frac{\ln(2)}{\ln(1.04)} \approx \frac{0.6931}{0.03922} \approx 17.67\ \text{년}$$ 따라서 자금은 약 82.7세에 바닥납니다.

자주 묻는 질문

물가 상승률(인플레이션)이 반영되나요? 아니요. 인출 금액은 고정된 것으로 처리됩니다. 인플레이션을 대략 반영하려면 "실질" 수익률(명목 수익률에서 물가 상승률을 뺀 값)을 입력하세요.

가끔 "고갈되지 않음"으로 나오는 이유는 무엇인가요? 연간 인출액이 잔액에서 발생하는 수익보다 작거나 같으면 잔액이 줄어들지 않으므로, 자금이 스스로 유지되기 때문입니다.

이것이 재무 자문인가요? 아닙니다. 이 계산기는 단순화된 예측이며, 실제 수익률은 해마다 달라집니다. 맞춤형 재무 설계가 필요하다면 전문가와 상담하시기 바랍니다.